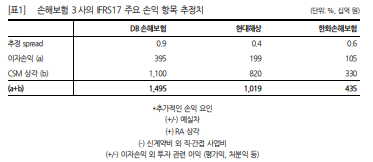

2023 년 금융업종 내 최선호로 손해보험업종을, top picks 로 DB 손해보험, 현대해상, 한화손해보험을 제시합니다. IFRS17 도입 후 CSM 및 손익은 2위권 손보사가 상대적으로 유리한 흐름을 보일 것으로 추정됩니다. 한화손해보험은 위험손해율 하락에 따른 본질지표 개선이 예상됨에도 현저한 valuation 저평가로 주가 상승여력이 높다고 판단됩니다. DB손해보험과 현대해상: IFRS17 수혜 IFRS17 도입 후 살펴봐야 할 주요 지표를 단순화하면 CSM 상각액과 투자 spread(*)라고 판단 *운용자산 수익률과 보험부채 부담이율의 차이, 은행의 NIS(예대금리차)와 유사한 개념으로 이해 자산과 부채의 듀레이션이 긴 보험업종의 특성상 이자부자산의 수익률과 이자부부채의 부담이율은 변동성이 비교적 낮 기 때문에, 보다 관심을 갖는 지표는 CSM가 될 것으로 예상 1차적으로는 CSM 잔액의 크기가 중요하겠지만 본질적으로는 CSM이 증가할 수 있는, 즉 미래가치가 증대될 수 있는 ‘성장성’이 중요하다고 판단 CSM 증가율을 추산하는 근간은 연간 판매한 신계약으로 창출해낸 ‘신계약 CSM’에 있음. 한화투자증권은 신계약 CSM의 규모가 가장 큰 손보사는 DB손해보험일 것으로 예상하며, 현대해상과 삼성화재가 유사한 수준일 것으로 추정 이에 따라 2위권 손보사가 상대적으로 더 높은 CSM 증가율(2023E +10%대 YoY)을 나타낼 것으로 추정되므로, top picks로 DB손해보험을 유지하고 현대해상을 신규 제시함 DB손해보험과 현대해상의 2023E PER은 현행(IFRS4) 기준으로 각각 4.4X, 4.0X이고, IFRS17 기준으로는 3X 내외인 것으로 추산 현대해상의 경우 3Q22 실적발표 이후 3영업일을 제외하고 특정 보험사로부터 일 평균 11만주 수준의 매도가 있었던 것으로 추정됨. 해당 물량은 전일까지 모두 소화된 것으로 추산되므로 수급 부담의 해소도 주가 측면에서 긍정적으로 판단