| 제목 | [산업분석] 항공분야_당신이 궁금한 것, 일본 그리고 중국 |

|---|

| 분류 | 성장동력산업 | 판매자 | 조정희 | 조회수 | 46 | |

|---|---|---|---|---|---|---|

| 용량 | 1.47MB | 필요한 K-데이터 | 5도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 1.47MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2022-12-08 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 22 |

<목 차>

1. 주가 및 Valuation ...............................02

2. 대외변수: 생각보다 우호적..................04

3. 여객: Key는 결국 일본이었고, ..............05

4. 화물: Key는 결국 중국이 될 것............12

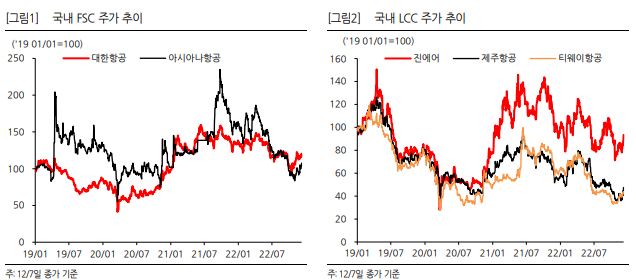

최근 들어 유가 등 환율이 3분기 대비 안정기에 접어들며 항공주 투자에 우호적인 환경이 조성되고 있습니다. 뿐만 아니라 일본 노선에서 강한 수요 회복이 확인되며 국내 LCC 실적 턴어라운드 시점도 머지 않은 것으로 기대됩니다. 앞으로는 일본 노선이 어디까지 올라오는지, 그리고 중국 항공사들의 여객기 운항 횟수 증가에 따 른 화물 운임 추이에 주목해야할 것입니다. 대외변수, 생각보다 우호적 유가와 환율 모두 3분기 대비 안정기에 접어들었다. WTI의 경우 경기 침체 우려로 배럴 당 74달러 수준까지 내려왔으며, 항공유 가격도 배럴 당 111달러 수준에 거래 중이다. 다만, WTI와 Jet Fuel 스프레드는 50% 수준으로 과거 대 비 다소 높다. 이는 연간 전망 자료에서도 언급했듯, 항공유 수요의 구조적 증 가에 따른 것으로 해석된다. 유가 안정화보다 반가운 부분은 환율 안정화다. 3 분기 대비 환율 하락시 유류비, 정비비 등 외화지급성 영업 비용 감소와 외화 환산손실 등 영업외비용 감소로 매출 증가에 따른 영업 레버리지 효과 및 LCC 결손금 감소 등을 기대할 수 있겠다. 여객, Key는 결국 일본이었고, 이전 자료에서부터 지속 언급해왔듯, 개인의 무비자 관광 허용 등 일본 정부 의 여행 제재 정책이 대폭 완화된 10/11일부터 LCC를 중심으로 국제선 여객 수송량 회복이 가파르게 나타나고 있다. 제주항공의 일별 이용객 수는 15천명 을 이미 뚫었다. ‘18년 11월 제주항공의 일평균 이용객 수는 2만명 수준이었 다. 특히 제주항공, 진에어 등 국내 주요 LCC의 경우 ‘19년(No Japan) 11월 대비 ‘22년 11월 일본 노선 수송객 수가 오히려 증가한 점도 확인됐다. 결국 일본과 같은 단거리 노선에서는 LCC가 FSC 대비 강한 모습, 그리고 LCC중 에서는 제주항공이 특히 전통적 강자였던 점이 여실히 드러난 것이다. 화물, Key는 결국 중국이 될 것 화물 물동량은 10월에 보여줬던 MoM 반등 지속에 실패했다. 연말 성수기 효과가 클 것으로 기대했으나 12월까지도 비슷한 흐름이 이어질 것으로 보인 다. 다만 문제는 물량보다 운임이 될 것으로 보인다. 중국 항공사들의 AFTK 는 코로나 이전인 ‘19년 대비 -30~-40% 정도씩 줄어있다. 여객기 Belly Cargo 공백이 대부분인 것으로 추정하며, 향후 여객 공급 회복시 AFTK도 코 로나 이전 수준으로 회귀할 것으로 전망한다. 그렇게 된다면, 지금껏 대한항 공의 화물 고운임을 지탱했던 항공 화물 시장 수급 불균형(수>급) 문제도 해 소되며 운임 하락도 본격화될 것으로 보인다. 1. 주가 및 Valuation 최근 국내 LCC 주가 흐름이 좋았다. 이전 자료에서 계속 언급해왔듯 일본 노선이 본격 회복되며 국내 LCC들의 실적 턴어라운드도 이전보다 좀 더 가시성이 높아졌기 때문인 것으로 해석된다. 국내 주요 FSC의 경우 환율 및 유가 등 매크로 변수가 좀 더 우호적으로 변화하며 주 가 수익률은 나쁘지 않았다. 다만, 이후 화물 실적 변동성에 따라 주가도 영향을 받을 수 있을 것으로 전망한다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.