| 제목 | [산업분석] 미디어&엔터분야_2023년 엔터 : 세대교체, 새로운 성장의 시작 |

|---|

| 분류 | 성장동력산업 | 판매자 | 국준아 | 조회수 | 89 | |

|---|---|---|---|---|---|---|

| 용량 | 4.08MB | 필요한 K-데이터 | 7도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 4.08MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2022-12-01 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 39 |

<목 차>

Part I. 11월 Review ....................................................................................03

Part II. 2023년 연간 전망.............................................................................06

2023년 Preview : Double Digit 증익 지속.....................................................06

2022년 Review : 업황은 좋았지만 노이즈로 희석 ...........................................10

2023년 엔터 업종 주요 투자포인트 ...............................................................11

1) 2023년 데뷔 예정 신인 그룹 11팀 ............................................................11

1-1) 5세대 보이 그룹 시작? .........................................................................12

1-2) 미국 현지화 케이팝 아이돌 2팀 데뷔 예정............................................... 14

2) 4세대 그룹의 성장이 강하게 나올 구간 ......................................................15

2-1) 일본 돔 투어 가능 10팀 & 북미 아레나 투어 가능 7팀 .............................. 18

2-2) 2022년 구보 출하량 약 900만장 → 2023년 신보 판매량 청신호............... 25

엔터4사 실적 추정치 모음............................................................................ 28

Part III. 기업 업데이트

하이브 – 조커 카드가 될 유료 구독 모델 도입...................................................32

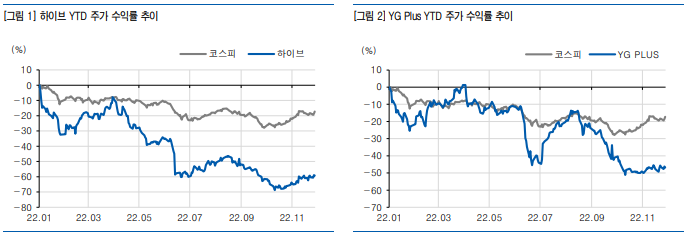

Top-Pick JYP Ent., 차선호주 하이브 제시 업종 Top-pick으로 JYP Ent.를 유지. 1) 6년차에 돌입한 스트레이키즈의 폭발적 성장이 기대 되며, 2) 엔터 4사 중 데뷔 예정 신인 라인업 개수(4팀)가 하이브와 같이 가장 많으며, 3) 소속 아티스트들에 대한 팬덤의 지역적 확장과 양적 성장이 2023년에도 강하게 나타날 것으로 예 상. 2022년도 구보 출하량이나 유튜브나 음원 지표 등 여러 선행 지표에서 이미 일부 나타나 고 있음. 또한 실적 측면에 있어 4) 연간 매출액, 영업이익 YoY 증가율 모두 최소 30% 이상 시현 가능하면서, 5) 타 경쟁 엔터3사 대비 실적 리스크 요인이 가장 적다는 판단. 업종 차선호주로 하이브를 제시. 1) 3~4세대 보이그룹(BTS,세븐틴,TXT,엔하이픈,앤팀) 라인업 이 양적으로도 가장 많고, 특히 2023년 세븐틴, TXT, 엔하이픈, 앤팀의 경우 모든 지표에서 성장률이 세게 나오는 구간이 될 가능성이 높음. 2) 2023년 데뷔 예정 신인 라인업 개수(4팀) 가 엔터 4사 중 가장 많음. 그 중 보이그룹이 2팀인데 하나는 플레디스(세븐틴 소속) 기획 아 이돌이며, 나머지 하나는 KOZ(지코 프로듀싱)엔터 기획 아이돌. 신인 걸그룹 2팀은 UMG와 준비중인 미국 현지 아이돌과, 빌리프랩(엔하이픈 소속) 기획 아이돌인데 상반기 CJ ENM 프로그램을 통해 런칭 예정. 3) 위버스 수익 모델 고도화로 향후 동사 실적 추정치 가 상향 될 가능성이 높다는 판단 [페이지 32~34]참조. Valuation 매력도가 높은 에스엠과 와이지엔터도 관심종목으로 제시. 현재 두 기업 주가 모두 컨센서스 기준 2023E P/E가 20배 내외에 머물러 있는 상황. 특히 에스엠의 경우 라이크기획 프로듀싱 계약 조기종료 효과로 연간 영업이익 YoY 증가율이 60% 이상으로 전망될 정도로, 엔터4사 중 가장 강한 증익율을 시현할 것으로 예상. 와이지엔터 또한 신인 걸그룹 데뷔가 1H23중으로 예정되어 있으며, 블랙핑크와 트레저의 글로벌 투어 개최로 실적 YoY 개선이 크 게 나타날 것으로 전망. 다만 와이지엔터는 Peer 기업 에스엠과 타켓 멀티플을 동일하게 부 여, 목표주가 6.4만원으로 하향 조정. 엔터 4개사의 2023년 합산 영업이익은 5,787억원(+17% YoY)으로 전망한다. 하이브를 제외한 엔터 3개사의 2023년 합산 영업이익은 3,622억원(+42% YoY)으로 전망한다. 각 사별로는 하이 브 2,165억원(-10% YoY), JYP Ent. 1,433억원(+33% YoY), 에스엠 1,424억원(+56% YoY), YG 엔터 765억원(+38% YoY)을 전망한다. ▶하이브: 실적 추정치 상향 기대 요소 많아 BTS의 완전체 수익 활동이 부재할 것으로 가정을 해도, 2023년도 매출액 규모는 최소 2022년 수준 달성은 무리가 없을 것으로 예상한다. 그만큼 BTS 이외 아티스트들(총 7팀)의 팬덤 성장세 가 매우 가파르며, 실적 기여 비중도 높아지고 있는 상황이다. 2022년 기준 BTS 이외 아티스트 들의 동사 매출 기여 비중은 약 35~40%로 추정된다. 다만 신사업 및 신인개발을 위한 투자 비 용 집행으로 인해, 2023년도 마진율은 소폭 하락할 것으로 전망한다. 그래서 2023년도 영업이 익은 전년대비 감익으로 현재 추정을 해 놓은 상태이나, 실적 상향 조정 가능 변수가 다수 존재 한다. 2022년엔 12MF EPS 컨센서스가 지속적으로 하향 조정 되었다면, 반대로 2023년부턴 12MF EPS 컨센서스가 점진적으로 상향 조정 될 가능성이 있다. ▶JYP Ent. : 제대로 붙은 성장 탄력, 2023년에도 모든 측면에서 큰 도약 아티스트 IP의 가치 상승이 여러 지표에서 두드러지게 나타날 것으로 예상되며, 실적에 있어서 도 Top Line & Bottom Line 모두 전년대비 30% 이상 증가할 수 있을 것으로 전망된다. 2022 년에 북미·일본·중국 등 주요 국가들에서 동사 소속 아티스트들의 폭발적 팬덤 확장 Signal들을 여럿 확인했다. 음반, 콘서트, 유튜브, 음원 등 모든 지표에서 서프라이즈를 만들어냈고, 2023년 에도 동 지표는 성장을 이어나갈 것으로 예상된다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.