| 제목 | [산업분석] 반도체분야_ 2Q Samsung Pivot |

|---|

| 분류 | 성장동력산업 | 판매자 | 조정희 | 조회수 | 47 | |

|---|---|---|---|---|---|---|

| 용량 | 973.07KB | 필요한 K-데이터 | 3도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 973.07KB | - | - | - | 다운로드 |

| 데이터날짜 : | 2022-11-30 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 10 |

[목 차]

Part 1. IT 전방시장 – 다양한 역풍 속 난관

Part 2. 반도체 – 2Q23 Supply Pivot

Part 3. 디스플레이 – Restructuring needed

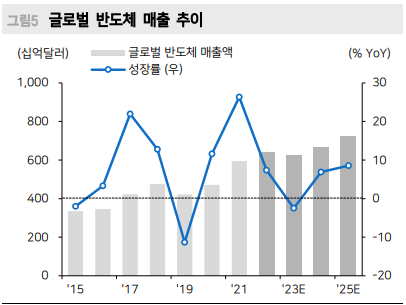

전방 수요 – 전방위적인 수요 둔화와 드러나는 파급 효과 지정학적 리스크와 거시 경제 불확실성이 세트 판매 둔화로 이어지고 있다. 핵심 전방시장 중국의 제로 코로나 기조 속 연이은 도시 봉쇄로 TV, 스마트폰 등의 시 장이 수요 급락에 직면했다. 세트업체들의 출하량 하향조정이 연이어 이뤄지며 공 급망 전반의 재고 부담 또한 증가하고 있다. 2021년부터 1H22까지 이어진 반도체 공급 부족은 2022년 중반부터 빠르게 안 정화되었다. 이는 공급사들의 증설과 생산 비중 조절 효과와 전방 시장 수요 둔화 가 결부되어 발생한 결과이다. Gartner 반도체 재고 인덱스에 따르면 1Q23부터 반도체 재고는 공급 과잉으로 전환될 전망이다. 증설부터 공급까지 긴 시간이 소 요되고 유연한 재고 활용이 가능한 반도체 특성 상 공급 과잉은 2023년 강도 높 게 전개될 가능성이 높다. 수요 둔화는 2021년부터 급등한 운송비 부담을 빠르게 진정하는 결과를 낳았다. 높은 운임은 기업에 비용 부담과 함께 Sell-in 이후 제품 공급의 적시성을 떨어뜨 리는 영향을 낳았다. 작년 대비 큰 폭으로 하락한 운송비는 대형 가전의 수요 회 복기까지 지속 완화될 것으로 전망된다.

스마트폰 – 재고 정상화 이후 상저하고 흐름 예상 스마트폰 출하량은 중국 시장의 지역 봉쇄 영향으로 부진한 성적이 이어지고 있다. 재고 부담에 직면한 세트업체들이 연이어 출하량 전망치를 하향 조정하며 부품들의 오더컷이 발생했다. 부진한 스마트폰 수요는 1H23까지 이어진 후 매크로 변수의 회 복과 재고 정상화, 신모델 출시가 이뤄지는 3Q23부터 유의미한 반등이 관찰될 것으 로 예상된다. 또한 세트업체들의 내년 빌드업 계획이 보수적인 만큼 판매량의 소폭 회복만으로도 하반기 스마트폰 부품 재고 수준 정상화는 가속화될 전망이다. 중국의 2023년 GDP 눈높이 하향 조정이 불가피하지만 그 중에서는 소비가 투자, 수출 대비 상대적으로 양호할 전망이다. 이는 낮은 기저 영향에서 기인한다. 중국 의 스마트폰과 TV 출하 동행성을 감안 시 중국 스마트폰의 전방 수요 회복은 IT 섹터의 전방위적 반등으로 이어질 수 있을 것이다. 당사는 2023년 글로벌 스마트 폰 출하량을 12.3억대로 2022년과 유사한 수준으로 예상하고 있다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.