| 제목 | [산업분석] 은행분야_10월 은행 금리: 대출보다 가파른 예금금리 상승 |

|---|

| 분류 | 성장동력산업 | 판매자 | 조정희 | 조회수 | 38 | |

|---|---|---|---|---|---|---|

| 용량 | 644.22KB | 필요한 K-데이터 | 1도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 644.22KB | - | - | - | 다운로드 |

| 데이터날짜 : | 2022-11-30 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 5 |

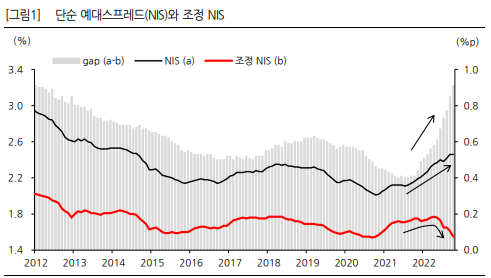

예금은행 10월 잔액 NIS 2.46% (flat MoM, +25bp YTD) 은행업종 예대금리차(NIS)는 10월 말 2.46%로 전월 수준 유지, 전년 말 대비 +25bp 기록 10월 중 신규 취급액 금리 수신금리: 4.01% (+63bp MoM) 12개월 전 1.29%에 불과했던 신규 수신금리가 4%대로 상승해 2009년 1월 이후 최고치를 기록. 저축성 예금금리가 62bp MoM 상승하면서 또다시 시장금리보다 가파른 상승폭을 기록 (10월 평균 국채 1Y 금리 +33bp MoM). 시장성 조달금 리는 은행채를 중심으로 78bp MoM 상승 대출금리: 5.26% (+55bp MoM) 가계대출은 신용대출이 10년래 최대 상승폭(+60bp)을 시현. 고신용자 대출의 상환과 중신용자 신규 취급의 확대가 지속 된 결과로 보임. 주택 관련 대출금리의 상승폭은 둔화되었으나 최근 가계대출의 신규 취급이 계속 부진하기 때문에 큰 의미를 부여하지는 않음. 기업대출은 대기업과 중소기업이 모두 60bp 이상 상승하며 +61bp MoM 기록(대기업 금리 +70bp MoM, 중소기업 금리는 +62bp MoM) 10월 말 전체 잔액 금리 수신금리: 1.92% (+26bp MoM) 비용성 조달금리는 32bp MoM 상승(예금조달 +36bp MoM, 시장조달 +23bp MoM)했으나 저원가성 수신이 전체 조달금리 를 억제하면서 총 수신금리는 26bp MoM 상승에 그침 대출금리: 4.38% (+26bp MoM) 기업대출의 신규 취급금리 상승과 취급액 증가가 동반되면서, 2022년 하반기 들어 전체 대출금리 상승에 대한 기업대 출의 기여도가 높아지고 있음 시사점: 여전히 대출보다 가파른 예금금리 상승 은행의 잔액 NIS는 전월과 동일했으나 이는 여전히 저원가성 수신이 전체 수신금리를 낮추는 역할을 하기 때문. 수익 성 자산과 비용성 부채만을 매칭한 조정 NIS는 2022년 4월 이후 하락세를 지속(그림 1). 10월 말 조정 NIS는 1.55%로 전월 대비 6bp, 전고점인 지난 4월 대비 22bp 하락. 예금금리가 대출금리보다 가파르게 올랐다는 의미임 신규 취급된 기업대출 금리는 차주와 대출종을 불문하고 평균 5%를 상회. 특히 지난 7월까지 3%대에 불과했던 대기 업대출 금리도 5%를 넘어섰는데, 금리 메리트는 축소되었지만 회사채 시장의 수급을 고려하면 당분간 대기업 대출 수 요는 지속될 전망 기업대출은 은행업종의 이자수익에 견조하게 기여하겠으나, 가계대출 성장 둔화에 따른 repricing 효과 축소와 조달부 채의 부담 확대로 마진 상승폭은 둔화될 전망

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.