| 제목 | [산업분석] 항공분야_오래 기다렸던 만큼 달다 |

|---|

| 분류 | 성장동력산업 | 판매자 | 조정희 | 조회수 | 41 | |

|---|---|---|---|---|---|---|

| 용량 | 1.57MB | 필요한 K-데이터 | 3도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 1.57MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2022-11-30 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 15 |

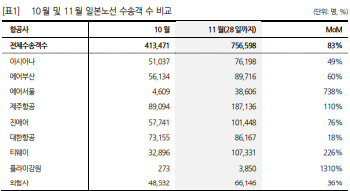

10/11일 일본 노선의 운항이 본격 재개된 이후, 국내 LCC들의 여객 수송량도 드 디어 유의미한 수준의 회복이 관찰되고 있습니다. 경기 침체로 인한 시장 전체 여 객 수요의 펜트업 효과는 크게 기대하기 어렵겠으나, 일본 등 단거리 노선에 한해 서 당분간 강한 수요가 분출될 것으로 전망합니다. 업종에 대한 의견은 기존 Neutral을 그대로 유지하나, 일본 노선에서 기대할 수 있는 실적 모멘텀이 큰 제주 항공(089590)을 Top Pick으로 제시합니다. 분석종목 종목명(의견) 목표주가(원) 제주항공(Buy) 14,000 진에어(Hold) 14,000 일본, 오래 기다렸던 만큼 달다 우리는 지난 10월 전국공항 수송실적에서 여객 회복의 트리거는 일본 노선이 었음을 확인했다. 아직 11월 전체 실적을 확인할 수는 없으나, 비슷한 흐름이 연말 그리고 내년 초까지 이어질 것으로 전망한다. 28일까지 누계기준 11월 일본 노선 수송객 수는 약 76만명으로, 10월 수송객 수 41만명 대비 MoM +83% 증가했다. 28일까지 누계만으로 No Japan 이전이었던 ‘18년 동월의 43%, ‘19년 동월의 72%까지 회복한 점도 고무적이다. 한편 제주항공은 해당 노선 객수의 전월비 증감률 +110%를 기록하며, 일본 노선의 전통적 강자임 을 증명했다. LCC, 4Q 실적을 미리 보자면 4분기가 아직 1달 더 남아있지만 강한 일본 노선 회복을 바탕으로 국내 주요 LCC 2개사의 실적도 지난 분기 대비 좋아질 것으로 추정한다. 우리는 제주항 공의 4분기 매출액과 영업이익 각각 3,599억원, 111억원으로 전망한다. 동사 의 3분기 국제선 수송객 수는 31.8만명이었는데, 10월과 11월 각각 20.6만명, 34.7만명 수송하며 이미 3분기 수준을 넘어섰다. 국내 LCC 중 가장 빠른 속 도로 회복 중인 것으로 추정되며, 그에 따라 분기 영업 흑전도 이번 4분기에 가장 먼저 확인할 수 있겠다. 진에어의 4Q 매출액과 영업손익은 각각 2,213 억원, -174억원을 기록하며, BEP 달성은 어렵겠으나 OPM은 전분기 대비 소 폭 개선될 것으로 보인다. 제주항공, 업종 Top Pick으로 제시 우리는 10월 발간한 항공산업 연간전망 자료에서, 경기 부진에 따른 해외 여 행 수요 위축이 일본 노선에 한해서만큼은 회복의 큰 장애 요인이 아니라 기 술했던 바 있다. 해당 의견을 유지하며, 일본 노선을 중심으로 한 여객 수요 회복에 따른 실적 턴어라운드 모멘텀이 가장 큰 항공사에 주목할 것을 추천한다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.