| 제목 | [산업분석] 은행분야_건전한 은행이 온다 |

|---|

| 분류 | 성장동력산업 | 판매자 | 강정훈 | 조회수 | 41 | |

|---|---|---|---|---|---|---|

| 용량 | 1.32MB | 필요한 K-데이터 | 3도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 1.32MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2022-11-22 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 12 |

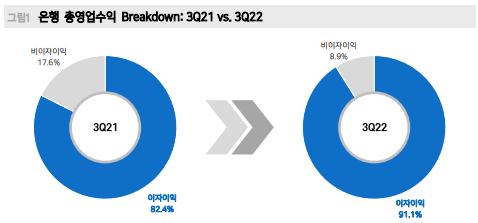

이자이익 증가의 주요 원인은 높은 순이자마진(이하 NIM) 개선이다. 은행 NIM은 기준금리와 연동된다. 작년 하반기부터 상승세로 전환된 기준금리 추이는 은행들 의 실적에 있어 긍정적인 요인으로 작용하고 있다. 은행들의 단순 평균 NIM은 2Q22에 이어 3Q22에도 전분기대비 다시금 8bp 상 승하였다. NIM 상승세에 힘입어 은행들의 3Q22 누적 이자이익은 전년동기대비 19.5% 증가하며 견조한 성장세를 기록하였다. 은행들의 NIM 상승 모멘텀은 여전히 유효하다. 연준의 긴축 기조 강화로 여전히 한국은행의 기준금리 인상 여력이 남아있는 상황이다. 당사는 기준금리에 대해 올 해 연말까지 3.25%, 1Q23에는 3.50%까지 상승할 것으로 전망하고 있다. 물론 상승폭은 상반기에 비해 완만해질 것으로 예상한다. 1) 작년부터 진행되었던 기준금리 인상분에 대해 예금금리 리프라이싱 주기가 도래되고 있는 가운데, 2) 8 월부터 시행된 은행들의 예대금리차 비교 공시가 은행 간 금리 경쟁을 촉진하고 있기 때문이다. 실제로 최근 은행들의 수신금리 인상폭이 기준금리 인상폭보다 높 아지기 시작하였다. 지난 8월 이후 은행들이 연이어 수신 금리 인상 및 대출 금리 인하를 단행하였다. 다만 둔화된 NIM 상승폭을 고려해도 은행들의 이자이익 증가세는 지속될 것이다. 은행들의 NIM을 4bp 상승 및 대출성장률을 2%로 가정 시, 이자이익은 4.5% 증 가할 수 있다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.