| 제목 | [산업분석] 화학분야_NCC 회복의 서막이 시작되다 |

|---|

| 분류 | 성장동력산업 | 판매자 | 이지훈 | 조회수 | 286 | |

|---|---|---|---|---|---|---|

| 용량 | 4.72MB | 필요한 K-데이터 | 9도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 4.72MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2022-11-14 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 65 |

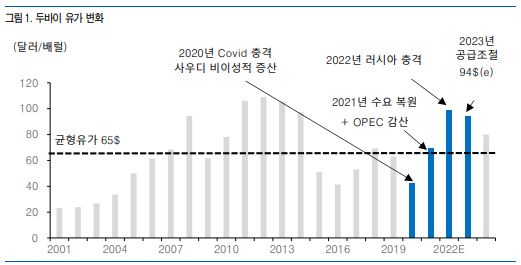

2023년 화학/에너지 업계는 제자리 찾기가 시작될 것이다. 정유업종은 러시아-우크라이나 특수가 사라진 가운데 자체 동력만으로 버텨야 한다. 석화업체는 2022년 사상최대 적자를 보였던 NCC업체를 중심으로 공급과잉이 해소되면서 추세전환에 성공할 것이다. 태양광시장은 4가지 가수요가 없어지면서 역풍을 맞을 수 있다. 2년 만에 순수 석화업체를 사야할 때가 된 것이다! 2023년 정유업황 : Cool Down… 2022년 러시아 전쟁 수혜로 횡재성 이익을 얻었다. 2023년에는 쿨다운이 진행되며 수요공급이라는 펀더 멘탈로 관심이 이동할 것이다. 글로벌 수요증가 규모 180 ~ 200만b/d 증가하는 반면, 신규 정유설비 증설 규모는 170만b/d(오만 Al Duqm㈜ 23만배럴, Thai Oil㈜ 12.5만배럴, 쿠웨이트 KPC㈜ 61.5만배럴, Sinopec㈜ 10만 배럴, Exxon Mobil㈜ 25만배럴) 수준이 예상되고 있다. 업황을 대변하는 정제마진은 6.3$(전년 10.2$)로 진정 될 것으로 보인다. 2023년 석화업황 : NCC(나프타분해설비) 상승 사이클 진입… 2021년 초부터 21개월 동안 하락 사이클이 진행되었다. 2023년에는 순수 석화제품을 중심으로 과잉공급 이 완화되면서 상승 사이클이 시작될 것이다. 최근 3개년 동안 에틸렌 신규 설비가 매년 1,100만톤 정도 만들어진 반면, 2023년에는 400 ~ 500만톤(Sinopec Hainan㈜ 100만톤, Nghi Son㈜ 100만톤, Hengyi㈜ 165만 톤) 수준으로 급감한다. 반면, 중국 락다운 완화와 우크라이나 복원이 시작되면, 수요는 900만톤 증가된다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.