| 제목 | [산업분석] 철강금속분야_공급보다는 수요를 움직일 정책 변화 필요 |

|---|

| 분류 | 성장동력산업 | 판매자 | 강정훈 | 조회수 | 40 | |

|---|---|---|---|---|---|---|

| 용량 | 3.49MB | 필요한 K-데이터 | 7도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 3.49MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2022-11-11 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 50 |

<목 차>

I. 세계 조강생산능력, 쉽게 감소하지 않아

II. 중국, 생산능력보다 생산량 조절에 초점

III. 중국, 철강재 소비 증가 기대감 낮아

IV. 철강업종 투자의견, 중립 제시

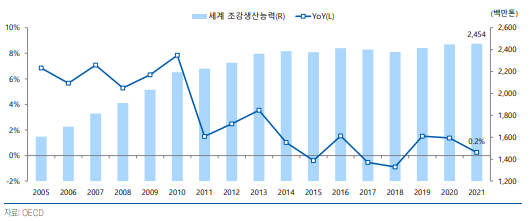

2001년 이후 2021년까지 세계 조강생산능력이 전년대비 축소된 해는 총 세 차례가 있었다. 2015년은 중국과 유럽이, 2017년과 2018년은 중국이 세계 조강생산능력 감축을 이끌었다. 2008년 발생한 미국발 세계 금융위기가 2011~2012년 유럽 및 미주 등 주요 지역의 조강생산능력을 끌어내렸으나 중국의 조강생산능력 확대가 이어지며 세계 조강생산능력은 오히려 증가하는 모습을 보였다. 세계 조강생산능력을 아시아와 아시아 외 지역으로 구분해보자. 아시아 조강생산능력은 2015~2018년, 4년 연속 전년대비 감소한 바 있다. 이는 아시아 조강생산능력에서 가장 큰 비중을 차지하는 중국의 조강생산능력 감축에 따른 영향이다. 반면, 아시아 외 지역은 2011~2012년, 2015년 조강생산능력이 전년대비 감소했으나 2016년 이후 2021년까지 전년대비 지속적으로 증가하고 있다. 2015~2018년, 아시아 조강생산능력 축소에 큰 역할을 했던 중국은 4년 간의 감소세를 뒤로하고 조강생산능력이 2019년과 2020년 각각 전년대비 +2.3%, +0.7% 확대됐다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.