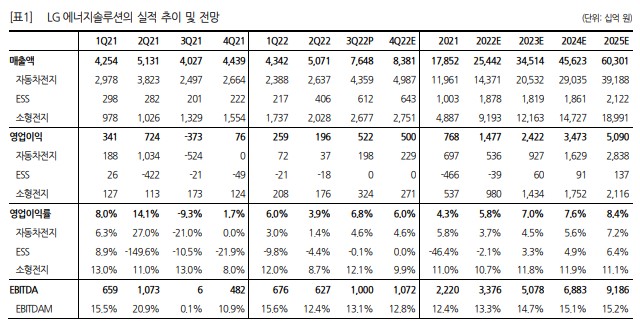

LG 에너지솔루션은 연간 매출액을 25 조 원으로 재차 상향조정했습니 다. 전기차 수요 우려는 존재하지만, 동사는 주요 고객사의 인기 많은 모델향으로 출하가 지속 증가할 것으로 예상됩니다. 미국/유럽의 탈중 국화 전략으로 동사의 시장 점유율 확대 가시성이 높아지고 있어 당분 간 경쟁 업체 대비 프리미엄은 유지될 것으로 전망합니다. 3분기, 판가-원가 스프레드 개선되며 수익성 향상 동사의 3분기 부문별 영업이익은 자동차전지 1,984억 원, 소형전지 3,239억 원, ESS BEP로 추정된다. 자동차 및 원통형전지 부문에서는 VW/포드/현대차/테슬라 등 주요 고객향으로 전분기 대비 출하가 크 게 증가했다. ESS는 북미 신재생 수요에 맞춰 전력용 출하가 증가했으 며, 소형 파우치에서는 북미 고객의 신규 스마트폰 모델향으로 견조한 실적을 달성했다. 한편, 판가-원가 스프레드 확대되며 전 사업부 수익 성은 시장 기대치를 상회했다. 4분기 영업이익 소폭 감소 전망 우리는 동사의 4분기 실적으로 매출액 8.4조 원, 영업이익 5,002억 원 을 전망한다. 전방 수요 우려는 존재하나, 동사는 테슬라, 폭스바겐 ID 시리즈, 포드 Mach-E, 현대 Ioniq6 등 판매량이 견조한 모델향으로 출하는 지속 증가할 것으로 예상된다. 한편, 3분기 확대됐던 판가-원가 스프레드는 4분기 정상화되고, 얼티엄셀즈 초기 가동비용이 반영되며 수익성은 소폭 하락할 전망이다. 투자의견 Buy, 목표주가 62만 원 유지 동사에 대한 투자의견과 목표주가를 그대로 유지한다. 국내 배터리 업 체들의 중장기 시장 점유율 확대 가시성이 높아지고 있다. 북미에서 주 요 완성차 업체와 배터리 업체간의 JV가 발표되고 있는 가운데, 현기 차/스텔란티스/BMW/르노-닛산 등의 추가 발표 모멘텀도 남아있다. 9 월 말 기준, 동사는 370조 원(작년 말 260조 원)의 수주잔고를 확보했 으며, 추가 상향될 여지가 높아도 판단한다. 유럽에서도 9월 탈중국화 를 위한 RMA를 언급했다. 구체화될 경우, 유럽 신생 배터리 업체들과 국내 업체들의 수혜가 기대된다. 당분간 국내 2차전지 업종의 프리미 엄은 유지될 것으로 판단한다