| 제목 | [기업분석] 제일기획_이유있는 주가 상승 |

|---|

| 분류 | 성장동력산업 | 판매자 | 국준아 | 조회수 | 45 | |

|---|---|---|---|---|---|---|

| 용량 | 794KB | 필요한 K-데이터 | 1도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 794KB | - | - | - | 다운로드 |

| 데이터날짜 : | 2022-10-26 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 5 |

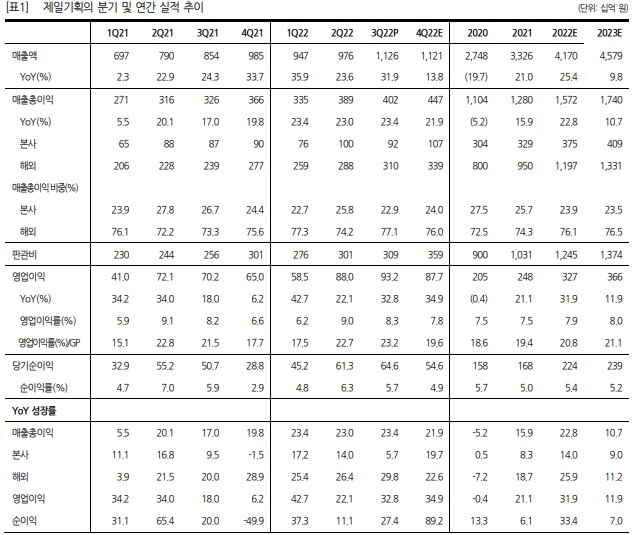

동사의 3 분기 실적은 높아진 컨센서스를 상회했습니다. 실적 피크에 대한 우려보다는 구조적으로 상향된 체력 수준이 어느 수준인가에 관 심을 가질 필요가 있다고 판단합니다. 최선호주 의견을 유지합니다. 3분기 실적은 높아진 컨센서스 상회하며 최대 영업이익 시현 동사의 3분기 실적은 매출총이익 4020억 원, 영업이익 931억 원을 기 록하며 높아진 시장 기대치를 상회했다. 매출총이익과 영업이익이 전 년동기 대비 각각 23%, 31% 증가한 호실적이다. 해외 매출총이익이 전년동기 대비 27%나 증가했는데, 주요 광고주의 판매 증진을 위한 오프라인, DTC, 닷컴 중심의 디지털 마케팅 물량이 크게 늘어났다. 이 에 따라 북미 56%, 중남미 33%, 중국 33% 등 해외 전지역에서 두자 릿수 이상의 성장세를 이어갔다. 핵심 사업 역량 강화를 위한 투자에도 불구하고 높은 외형 성장과 판관비 효율화로 인해 매출총이익 대비 영 업이익률은 역대 가장 높은 수준인 23.2%를 기록했다. 주요 광고주의 마케팅비가 효율화되도 고성장이 가능한 이유 동사에 대한 시장 참여자들의 우려는 경기침체로 인한 광고 업황 둔화 가 핵심이다. 경기 환경 변화에 따라 광고주들의 예산 축소는 일부 불 가피하지만, 1) 확실한 매출(Sales Driven)로 연결될 수 있는 마케팅의 니즈는 커지고 있어 동사의 리테일, BTL 물량은 지속 증가할 것으로 예상하고, 2) 파편화되고 개인화된 미디어와 소비자를 아우를수 있는 통합 마케팅 역할에 대한 요구도 늘어나고 있어 모든 포트폴리오를 보 유한 동사에 유리한 환경이다. 이를 통해 올해 디지털 관련 매출총이익 은 전년 대비 32% 증가할 것으로 전망되며, 디지털 비중이 전사에서 54%까지 확대될 것으로 추정한다. 4분기에도 광고 업종 내 단연 차별 화되는 이익 체력을 확인시켜 줄 것으로 예상한다. 투자의견 BUY와 목표주가 3만 6천 원 유지 동사에 투자의견과 목표주가를 그대로 유지한다. 동사의 주가는 최근 3달 간 약 7% 상승해 시장 대비 크게 아웃퍼폼 했음에도 불구하고 여 전히 긍정적인 흐름을 예상한다. 현재 밸류에이션은 올해 예상실적 기 준 PER 10.7배에 불과해, 올해 영업이익 성장률이 32%가 전망되는 성 장세를 고려하면 매력적인 구간이다. 4분기 영업이익 성장률도 35%가 전망된다. 실적 피크에 대한 우려보다 구조적으로 상향된 체력 수준이 어느 수준인가에 관심을 가질 필요가 있다고 판단한다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.