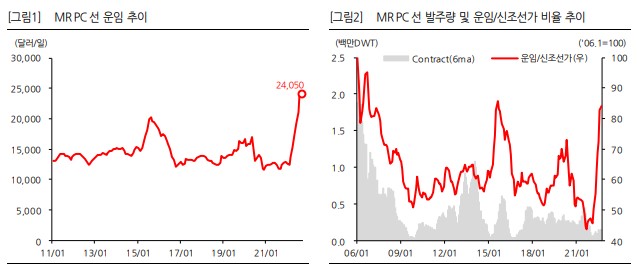

3Q22 Review: 환율 효과 등으로 전분기 대비 영업흑자 전환 • 3분기 연결기준 매출액 8,823억원(YoY +42.5%), 영업이익 140억원(YoY -59.1%, 영업이익률 1.6%), 순이익 1,073 억원(YoY 204.2%) 시현. 매출은 시장 및 당사 추정치 수준이며, 순이익은 당사 및 시장 예상치를 크게 상회 • 매출은 지난 해 4분기부터 건조 물량 증가하면서 큰 폭 성장. 환율효과(256억원)로 인해 전분기 영업적자에서 흑자 전환에 성공. YoY 감소 영향은 지난 해 3분기 후판 가격 인하에 따른 공사손실충당금 환입이 있었기 때문. 현대베트 남조선도 흑자 전환에 성공. 순이익은 외화관련손익 1,248억원 발생하며 큰 폭 개선 PC선을 중심으로 업황 개선, 수주 여건도 국내 조선업체 중 가장 양호한 편 • 2022년 9월까지 누계 수주 36억달러로 연간 수주목표 36억달러는 달성. 정유운반선(PC)의 운임이 러시아-우크라이 나 전쟁 영향으로 크게 상승하고 있으며, 동사의 PC선 수주도 7월부터 크게 증가. 3분기에만 16척의 PC선 수주. PC 선의 수주 문의도 증가하는 추세라 국내 조선업체 가운데 수주 모멘텀은 가장 양호한 것으로 판단 • 실적의 개선은 2021년 상반기 이전 수주물량의 인도가 마무리되는 2023년 상반기 이후가 될 것으로 전망. 후판가격 협상 진행 중에 있어 환입 여부를 예단하기는 이르나, 중국 및 국내 후판 가격은 2분기 이후 안정화 추세를 보이고 있어 흑자 기조는 지속될 것으로 전망 • 투자의견 Buy, 목표주가 12만원, 업종 Top Pick 유지