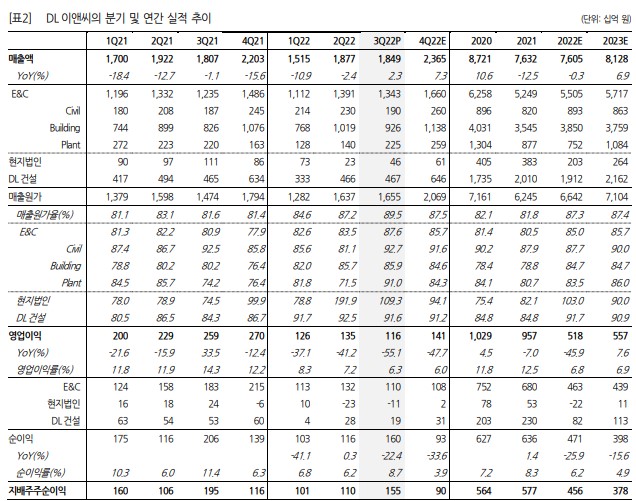

3Q22 Review: 영업이익, 당사 추정치 13% 하회 • 3분기 매출액 1.8조 원, 영업이익 1164억 원으로 각각 YoY +2.3%, -55.1% 기록. 시장 컨센서스 대비 매출액은 2.7% 하회, 영업이익은 19.2% 하회, 지배주주순이익은 33.7% 상회 • 영업이익 감소의 주된 이유는 1) 예정 원가율 조정에 따른 주택 GPM 하락(YoY -5.7%p)과 2) 연결 해외법인 터키 차나칼레 현장에서의 일시적 비용(약 170억 원) 등이 반영된데 있음. 플랜트 현장의 정산합의 완료로 충당금 환입(판 관비 -271억 원)과 매출 차감(190억 원, 플랜트 원가율 상승)이 이루어지며 영업손익에는 81억 원 증가 효과 발생. 영업외손익 약 1천억 원 중 이자손익 150억 원을 제외한 대부분은 환율 상승에 따른 외화환산이익임 • 3분기 말 연결 신규수주는 7.5조 원(국내 7조 원, 해외 0.5조 원)으로 연간 목표의 55% 달성. 3분기 누계 착공물량은 18898세대로 DL건설의 착공이 11447세대로 크게 늘어난 반면(과거 3개년 평균 4800세대), DL이앤씨 별도 착공이 7451세대로 상대적으로 부진함. 이에 별도 연간 착공 계획을 기존 1.5만 세대에서 10200세대로 추가 하향함 • 내년 별도 주택 매출이 감소로 접어들 것으로 예상됨에 따라 이를 만회할 수 있는 연말 연초 수주 성과에 기대가 모 아지는 상황. 그러한 측면에서 3분기 플랜트 매출이 QoQ로 확실히 반등한 점은 긍정적. 현재 수주 가시권에 들어와 있는 프로젝트로는 미국 CPChem(0.6조 원), 에쓰오일 샤힌(2조 원)이 있으며, 현재 FEED 진행 중인 3개 프로젝트 중 호주 요소 공장(1.5조 원)은 내년 하반기 EPC 전환이 가능성이 높은 것으로 파악 리스크가 낮은 사업구조는 강점 • 투자의견 BUY와 목표주가 56,000원 유지. 목표주가는 2023년 예상 BPS에 목표배수 0.5배(예상 ROE 8%)를 그대로 적용해 산출. 현재 동사의 주가는 12M Fwd. P/E 3.0배, P/B 0.31배로 대형 건설사 내 가장 낮은 수준에 위치. 상대적 으로 주택 리스크가 낮은 사업 구조와 3분기 말 순현금 1.3조 원 등을 감안하면 주가의 하방 경직성 있다고 판단