| 제목 | [산업분석] 항공분야_2023연간 전망 |

|---|

| 분류 | 성장동력산업 | 판매자 | 강정훈 | 조회수 | 173 | |

|---|---|---|---|---|---|---|

| 용량 | 3.44MB | 필요한 K-데이터 | 7도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 3.44MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2022-10-24 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 43 |

< 목 차 >

I. 핵심 요약.........................................................................................03

II. 매크로: 고환율 고유가 속 한줄기 빛을 찾자면 ...............................04

1. 고환율에 장사 없고.....................................................................04

2. 이러나 저러나 항공유는 비싸다..................................................07

3. 그래도 한줄기 빛을 찾자면, 소비 양극화....................................11

III. 여객: 이젠 정말이야 ........................................................................13

1. FSC, 미국으로 미리보기 ..............................................................13

2. LCC, 일본에 거는 기대................................................................18

3. 2023년, 여객이 좋아지기 시작하는 해 .......................................21

IV. 화물: 아직 거기 있었어?.................................................................24

1. 화물 수송량으로 체감하는 경기 침체..........................................24

2. 견조한 운임, 관건은 중국............................................................27

V. 항공사들이 Green(그릴) 탄소 그림.................................................28

VI. 2023년 항공 업종 투자전략............................................................30

VII.기업분석 ..........................................................................................31

1. 대한항공 (003490).....................................................................32

2. 진에어 (272450) ........................................................................37

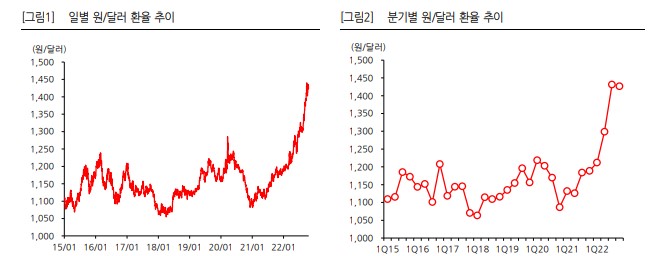

I. 핵심 요약 지난한 날들의 연속 2020년부터 지금까지 3년에 가까운 시간은 “지난하다”라는 말 밖에 표현할 길이 없다. 고환율, 고유가, 경기 부진에 따른 수요 잠식 등 부정적 키워드가 업황을 지배하고 있 다. 말 그대로 고환율에 장사 없고, 해소되지 않는 지정학적 리스크에 구조적으로 증가 하는 항공유 수요 탓에 이러나 저러나 항공유는 비싼 가격에서 내려오질 못하고 있다. 여전히 “지난한(지극히 어려운) 업황”이 지속되고 있다. 2023년, 여객 회복세 우상향 대세에는 지장 없을 것 업황만 부진한게 아니라 경제 전반적으로 분위기가 좋지 않아서, 기대했던 가파른 여객 수요 증가도 요원해질 수 있지 않나 하는 의구심이 들 정도다. 다만, 10월 11일부터 일 본 노선 영업이 본격적으로 재개되면서 일일 수송객 수가 늘어나는 양태를 보이고 있는 점은 다행이다. 경기 침체가 수요 회복의 탄성은 좀 낮췄을 수 있겠으나 2023년까지 여 객 수송량의 우상향 그림은 유지될 것으로 보인다. 오히려 경기 침체에서 기대할 부분도 있겠다. 과거 경기 침체기마다 소득과 소비의 양 극화가 극심해졌던 경험을 떠올리면 항공 여객 사업에서도 그러한 소비를 타겟한 특수 를 누릴 수 있다. 이미 북미 지역 주요 항공사들의 프리미엄 티켓 매출액은 ‘19년 수준 을 넘어서면서 분기별로 우상향하는 그림을 보여주고 있다. 2023년, 화물 물량 감소는 불가피 그러나 운임은 다른 이야기 화물의 경우 경기 침체가 극명한 물량 감소로 드러나고 있다. 내년까지도 이 같은 물량 감소는 어쩔 수 없을 것으로 보인다. 가처분소득 규모 자체가 줄어들고 있으며, 팬데믹 동안 소비 자체가 서비스보다는 재화에 치중됐던 점을 생각하면 당연한 이야기다. 그런 데 운임의 경우 물량보다 훨씬 완만한 하락 곡선을 그릴 것으로 보인다. 팬데믹 동안 항 공 화물의 고운임은 수요 과잉보다는 공급 부족에서 초래됐던 점을 생각하면 이 또한 당연한 이야기다. 중국의 본격적인 리오프닝 시점에 따라 달라지겠지만 완만할 것으로 예상된다. 업종 의견 Neutral, Top Pick: 대한항공 종합하면 여전히 업황이 정상화 궤도에 올랐다고 보기 어렵다. 내년으로 넘어가면 여객 의 우상향 곡선과 함께 센티멘털의 개선도 기대해봄직 하겠으나, “올해를 잘 넘길 수 있 을까?”에 대한 의구심이 먼저 드는 게 사실이다. 앞서 언급한 업황에 불리한 매크로 환 경 탓에 국내 몇 개 항공사의 펀더멘털에 대한 논란이 지속되고 있기 때문이다. “여전히 지난하다”는 판단 아래 업종 의견을 Neutral로 유지한다. 모든 어려운 것들에서 그나마 가장 자유로울 수 있는 대한항공을 업종 최선호주로 제시한다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.