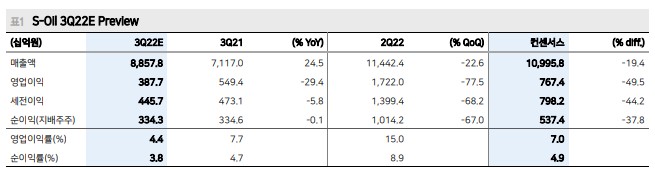

정유 2개사는 유가 및 정제마진 QoQ 급락으로 이익 추정치 하향 조정 → SK이노베이션 -75% QoQ, S-Oil -77% QoQ 당사의 하향된 연간 유가 전망치 적용(WTI유가 22년 80달러/배럴, 23년 75달러/배 럴으로 22~23년 연간 영업이익 YoY 기저효과(High) 불가피 정유업에 기존 의견(비탄력적 공급의 역설적 수혜)는 유지. 단, 수요 전망치 하향에 도 타이트한 공급여건으로 정제마진 가정은 7.1달러/배럴 정유업의 비탄력적 공급의 수혜는 유효, 정유산업의 최선호주는 S-Oil을 제시 ? Overweight Top Pick S-Oil(010950) Buy 115,000원 관심종목 SK이노베이션(096770) Buy 295,000원 3Q22 Preview: 이익 추정치를 하향하나, 정유업에 긍정적 의견은 유지 수요 감소 우려와 중국의 석유수출 쿼터 확대 부작용에 당분기에 급락했던 유가/ 정제마진 영향으로 이익 추정치 하향은 불가피하다. 그럼에도 지난 상반기부터 이 어온 정유업의 비탄력적 공급의 역설적 수혜 의견으로 중단기 긍정적 시각을 유지 한다. 경기 우려에도 불구, 22년 하반기 중국 석유수요 반등, 항공유 수요 개선 등 으로 향후 개선될 수요 증분(연간 +190만배럴 증가)을 고려하면 공급차질 규모는 약 -20만배럴이다. 중단기 정유업의 타이트한 수급 여건으로 긍정적 의견을 유지 한다. S-Oil: 3Q22E 잠시 쉬어가는 구간 S-Oil의 3Q22 영업이익은 3,877억원을 추정한다. 정유부문은 급락했던 유가/정제 마진(재고손실 -6,589억원, 정제마진 -33.8% QoQ)으로 영업이익 1,668억원을 추정 한다. 최근 비관적 경기 전망으로 급락했던 유가/정제마진이 단기 업황 Peak-out 우려에도 불구, (1) 주요 제품별 타이트한 공급 여건 장기화, (2) 22.10월 중국 당대 회 이후 경기부양 정책에 따른 아시아 역내 수요 개선 요인 등으로 긍정적 업황 흐름을 예상한다. SK이노베이션: SK On 펀더멘털(수익성, 자본조달)에 불확실성 해소 필요 SK이노베이션의 3Q22 영업이익은 5,749억원을 추정한다. SK On은 적자 -1,655억 원으로 전분기 대비 적자폭은 축소된다. 단, 당사가 전망했던 SK On의 펀더멘털 요인(수율/수익성, 자본조달)의 명확한 개선이 없다면 배터리 경쟁사들과의 주가 Discount는 불가피하다. 동사의 적정주가는 정유부문 이익 하향 및 SK On 사업가 치 하향(현재 논의 중인 Pre-IPO 기준 사업가치 22조원에 지주사 할인율 60% 적 용)으로 29.5만원을 제시한다