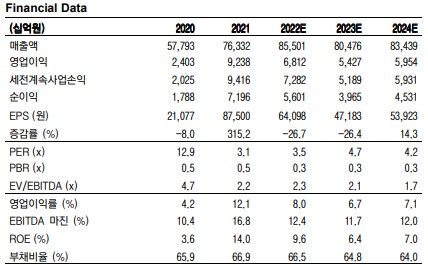

3Q22 Preview: 침수 피해 및 복구 관련 비용 인식 예정 3Q22 연결 기준 매출액은 20.8조원(+0.8% YoY, -9.6% QoQ), 영업이익 1.1조원(- 63% YoY, -45.1% QoQ)을 예상하며, 영업이익 기준 최근 한달 시장 컨센서스(1.3조원) 를 22% 하회할 전망이다. 별도 기준 영업이익 4,098억원(-82% YoY, -69% QoQ)를 예상한다. 침수 피해로 분기 판매량은 770만톤(-14% YoY, -6% QoQ) 대로 감소, 7~8 월 지속된 철강가격 하락으로 톤당 ASP는 8만원 하락(-6% QoQ), 롤마진은 1.2만원(- 2% QoQ) 악화할 것이다. 여기에 재고 손실 및 복구 비용도 발생하여 실적에 추가적인 영향을 미칠 것으로 파악된다. 자회사 실적 성장도 둔화할 전망이다. 포스코인터내셔널 철강부문은 글로벌 철강 및 철강원료 가격 하락에 따라 제품 단가가 하락하고, 에너지부 문은 가스전 판매량이 전분기와 비슷하게 유지될 것이다. 포스코케미칼은 원재료 판가연 동과 환율효과로 양극재 부문의 매출 성장이 지속될 것이다. 4Q22 국내 철강가격 하락세 완화, 영업이익 회복 요인 4Q22 연결 기준 매출액 20.3조원(-4.6% YoY, -2.2% QoQ), 영업이익 1.3조원(- 44.9% YoY, +13.2% QoQ)을 전망한다. 별도 기준 영업이익 7,245억원(-57% YoY, +76.8% QoQ)으로 회복을 전망한다. 4Q22 전방 수요는 부진하나 국내 수급 이슈로 ASP 하락세가 완화되고, 원재료 투입가도 본격 하락하며 롤마진이 개선되기 때문이다. 제품 생산 완전한 정상화와 판매량 회복은 1Q23까지 기다려야 한다. 일회성 재고 손실 및 복구 비용은 약 2,000억원으로 추정하고 3~4분기에 걸쳐 반영하였다. 투자의견 Buy, 목표주가 330,000원 유지 투자의견 Buy, 목표주가 330,000원을 유지한다. 3Q22 실적 조정은 불가피하나, 이후 국 내 철강가격 하락세 완화와 판매량 회복으로 2023년 실적은 개선이 가능할 것이다. 장기 적인 관점에서 높은 이익률이 기대되는 배터리 소재 부문도 주가 지지 요인이 될 것이다.