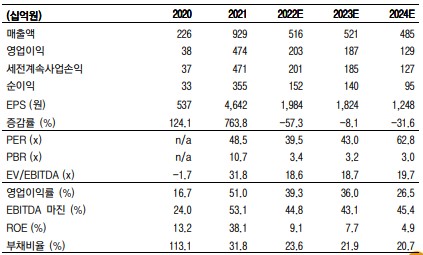

3Q22 Preview: 쉽지 않다 3Q22 실적은 매출액 787억원(-64.4% yoy, -43.1% qoq), 영업이익 192억원(-80.9% yoy, -68.6% qoq)으로 어닝 쇼크를 예상한다. 기존 대비 추정치를 대폭 하향한 이유는 1)동일 기전인 노바백스의 접종 부진에 따른 스카이코비원에 대한 기대 하락 2)스카이코비 원의 정부 매출이 기대에 미치지 못한 점(2천만 도즈 중 60만 도즈, 약 120억원) 3)국제기 관(WHO 등)에서 아직 승인 받지 못해 해외 출국 시 접종 미인정 4)노바백스와 스카이코 비원 부스터샷 미승인으로 추가 매출 반영이 힘든 점, 4)노바백스향 CDMO 계약이 오리지 널 백신에서 변이용 대응 백신 생산으로 변경되며 3Q22 생산이 대폭 감소했기 때문이다. 스카이코비원과 노바백스향 매출 2H22에 스카이코비원 정부매출과 노바백스 CDMO매출이 나뉘어서 인식될 것이라고 예상 했던 것과 달리 대부분 4Q22에 반영될 전망이다. 전세계적으로 코로나19를 감기와 동일시 하며 추가접종에 대한 수요가 낮아지고 있다. 노바백스: 노바백스는 코로나19 부스터샷으 로 승인을 아직 받지 못했기 때문에 접종이 더욱 부진하며, 오리지널 백신 접종 선호도가 낮아 변이용 백신으로 전략을 변경한 것이 추가 매출 지연의 이유 중 하나다. 스카이코비 원의 2022년 추가 수주는 힘들 것으로 보이며 부스터샷과 FDA, EMA 승인여부에 따라 가 치가 결정될 것이다. 투자의견 Buy 유지, 목표주가 100,000원으로 하향 스카이코비원이 국내 최초 코로나19 백신 품목허가를 받았으나 매출 가이던스가 없다는 점 과 코로나19 백신 접종이 필수가 아니게 됨에 따른 불확실성이 있다. 동사는 글로벌 수준 의 백신 플랫폼을 보유한 기업으로 자금력은 있으나 2022년과 2023년 스카이코비원의 가 치와 노바백스 변이용 생산이 연초 기대치 대비 저조할 것으로 전망하여 목표주가를 145,000원에서 100,000으로 하향한다. 2023년 스카이코비원과 노바백스 변이용 백신/부 스터샷 글로벌 승인을 기대하며 Buy를 유지하나, 코로나19에 대한 우려가 사라지고 있는 일상생활 속에서 코로나19 백신 매출 고성장을 기대하기는 어렵기 때문에 보수적으로 접근 해야 하는 시기이다.