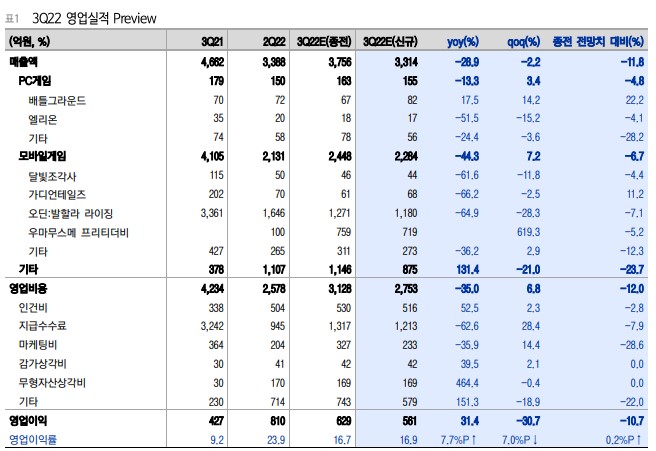

3Q22 Preview: QoQ 숨고르기 & 컨센서스 전망치 대비 대폭 미달 전망 3Q22 연결영업실적은 매출 3,314억원(qoq -2.2%), 영업이익 561억원(qoq -30.7%) 으로서 전분기 대비 매출은 소폭 감소하나 영업이익은 대폭 감소하며 당사 종전 전망치 대비 상당수준 미달, 시장 컨센서스 전망치 대비 대폭 미달할 것으로 추정한다. 1) 3Q22 매출은 QoQ 2.2% 소폭 감소할 것으로 추정한다. [우마무스메 프리티더비 한국]이 일평 균 매출은 하향 안정화하나 영업일수의 대폭 증가로 분기 매출은 QoQ 대폭 증가함에도 [오딘:발할라 라이징 한국, 대만] 매출 및 기타 매출의 QoQ 급감이 이를 소폭 초과할 것 으로 예상한다. 기타 매출 QoQ 급감은 전분기 세나테크놀로지 웨어러블 무선 통신기기 매출의 성수기 효과에 대한 역기저 영향에 따른 것이다. 2) 3Q22 영업이익은 QoQ 30.7% 대폭 감소할 것으로 추정한다. 매출 QoQ는 소폭 감소하나 영업비용 QoQ는 다소 증가할 것으로 예상한다. 기타 매출의 QoQ 급감으로 기타 비용 QoQ는 대폭 감소하나 지급수수료, 마케팅비 등은 QoQ 대폭 증가하고 인건비도 QoQ 소폭 증가할 것으로 추정 한다. 특히, 우마무스메가 퍼블리싱 게임이라 개발사 로열티 수수료가 발생하며 지급수수 료가 더욱 급증하는 것은 마케팅비 증가와 더불어 3Q22 수익성 악화의 핵심 요인이다. 3Q22 전망치 종전 대비 하향. 4Q22 이후도 상당수준 하향 3Q22 연결영업실적의 종전 전망치 대비 미달 추정은 [우마무스메 한국], [오딘 한국, 대 만] 등 주력게임의 예상치 대비 미달에 따른 것이고 주요 영업비용 증가도 일회성 요인이 아닌 구조적 요인이다. 따라서, 3Q22는 물론 4Q22 이후 전망치도 상당수준 하향한다. 실적모멘텀, 밸류모멘텀 부진. 신작모멘텀은 상위. 신작별 히트수준 검증 하며 투자대응 전략 수립 권고 의견은 Buy를 유지하나 실적 전망치 하향 및 적용 PER 조정으로 목표주가는 70,000원 에서 59,000원으로 15.7% 하향한다. 동사 현재주가는 2023E 지배주주 EPS 대비 PER 21.4배로서 국내 주요 게임주 평균 대비 상당수준 높아 밸류에이션은 부담스러운 상황이 다. 그리고, 시장 컨센서스 실적 전망치가 너무 높아 실적모멘텀 측면에서도 부담스러운 상황이다. 그러나, 4Q22 – 2Q23 다수 신작 론칭일정이 배치되어 있고 그 중 기대신작도 몇 개 포함되어 있다는 점을 감안하면 신작모멘텀은 주요 게임주들 중 상위권이라 판단한 다. 다만, 최근의 시장 상황을 감안하면 론칭 전 사전기대감 측면의 신작모멘텀 작동은 어 려우므로 주요 신작들의 론칭일정을 지속적으로 업데이트하고 신작별 론칭 후 히트수준을 검증해가며 투자대응 전략을 수립하는 것이 현실적이라 판단한다. 라이온하트 스튜디오 IPO 관련 주가 영향 지속적 주시 필요 라이온하트 스튜디오 IPO건은 증권신고서 상으론 올해 11월 일정이긴 하나 올해 내 상장 은 가능성이 낮다고 판단한다. 증권신고서 상 희망공모가의 공모 후 주식수 기준 시총은 3-4.5조원이나 이 또한 현실성이 낮은 수치라 판단한다. 라이온하트 스튜디오 IPO건은 단순히 자회사 IPO에 대한 시장 여론, 가치 중복 반영 방지 차원 Discount 등의 문제만 이 아니라 밸류에이션 유불리 측면에서도 따져 봐야 한다. 오딘을 포함한 현행실적 기준 밸류보다 라이온하트 가치 별도 산정 후 SOTP 방식(나머지 사업 가치는 오딘 제외 실적 기준)이 불리하지 않으려면 라이온하트 공모 후 시총이 현재 동사 시총의 30-40% 이상 이면 된다. 증권신고서 상의 희망공모가는 현실성이 낮으나 동사 시총 3.4조원의 30- 40%인 1-1.4조원 이상 시총에 해당하는 공모가 산정은 현실성이 충분하다고 판단한다