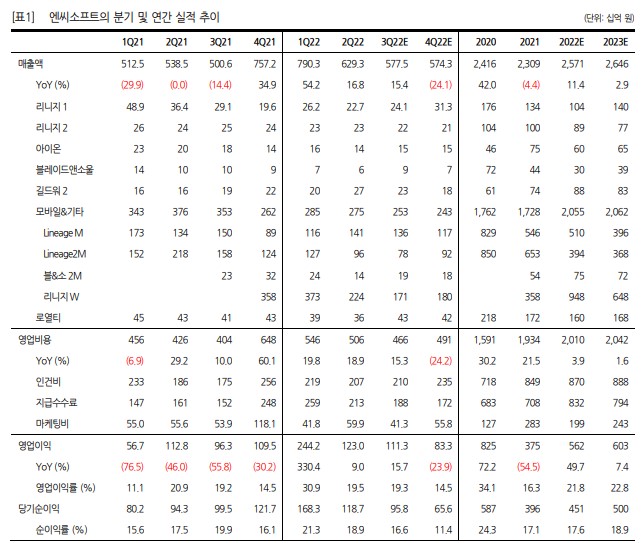

동사의 3 분기 실적은 영업이익 기준 컨센서스를 소폭 상회한 것으로 추정합니다. 4 분기에도 이익 감소 추세가 불가피한 만큼 신작 출시에 대한 구체화가 필요한 상황입니다. 3분기 실적은 시장 기대치 소폭 상회 추정 동사의 3분기 실적은 매출액 5775억 원, 영업이익 1113억 원을 기록 하며 영업이익 컨센서스를 9% 상회한 것으로 추정한다. 기존 전망치 대비 소폭 상향 조정한 이유는 리니지M 일평균 매출이 15억 원으로 크게 반등한 전분기와 유사한 수준을 이어갔고, 비용 집행 관련 특별한 이슈가 없었을 것으로 예상하기 때문이다. 출시 후 4개 분기가 지난 리 니지W 매출은 QoQ 24%, 리니지2M은 QoQ 19% 감소할 것으로 예 상한다. 인건비는 특이 사항 없이 전분기와 유사한 수준을 예상하고, 마케팅비는 신작 및 대규모 프로모션 부재로 인해 QoQ 31% 감소한 것으로 추정한다. 인게임 영상만으로 모멘텀되기 어려워, 출시 일자 확정이 필요 동사는 연초 이후 신작 출시가 없는 가운데, 기존 모바일 게임들의 매 출 하락 추세가 지속되고 있지만 4분기에는 리니지W와 리니지2M이 각각 출시 1주년 및 3주년 업데이트로 인해 매출 반등이 예상된다. 다 만 내년 신작 관련 글로벌 마케팅이 연말부터 시작되어 4분기 영업이 익은 833억 원으로 QoQ 26% 감소할 것으로 전망한다. 내년 이후 신 작은 TL을 포함해 총 5종이다. 4분기에 미공개 신작들에 대한 추가 정 보가 오픈될 수 있지만, 인게임 영상만으로는 모멘텀이 되기 어렵다. 오히려 11월 전후로 TL 관련 퍼블리셔와 출시일자가 확정된다면 기대 감이 높아질 것으로 전망한다. 투자의견 BUY와 목표주가 45만 원 유지 동사에 대한 투자의견과 목표주가를 그대로 유지한다. 동사는 실적 하 향 조정이 가장 먼저 시작되어 하반기 추정치 하향 조정 가능성이 제 한적인 업종 내 유일한 종목이다. PER 밸류에이션도 올해 기준 16배, 내년 기준 14배까지 낮아졌다. 다만 주가는 오랜 시간 바닥을 확인하 고 있는데, 4분기에도 이익 감소 추세가 불가피한 만큼 신작 출시에 대 한 구체화가 필요한 상황이다. TL 관련 정보가 확정될 11월 전후로 주 가의 바닥이 확인될 것으로 예상한다.