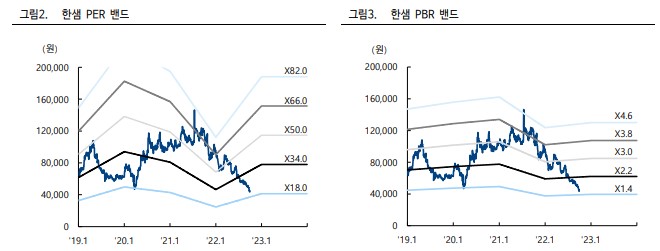

자사주 매입이 소각으로 이어질 때 지배주주의 자사주 남용 가능성을 줄일 수 있으면서 지배구조 개선 효과가 본격화 될 수 있을 것임 자사주의 경우 기업이 기존 주주들에게 현금을 주고 주식을 매입한 것이므로 자사주 취득을 배당과 마찬가지로 주주환원 정책의 하나로 이해될 수도 있다. 그러나 우리나라에서는 지배구조 측면에서 이러한 자사주가 경영권 방어의 수단으로 널리 활용되고 있다. 즉, 자사주 매입이 지배주주의 경영권을 방어하기 위한 기본적인 수단을 활용되고 있다. 이에 따라 매입한 자사주를 소각하지 않고 보유하고 있다가 지배주주에 대한 우호적인 세력에게 매도함으로써 지배력을 강화하는데 활용되고 있다. 이와 같이 지배주주의 비용이 아니라 배당가능이익을 바탕으로 취득한 자사주를 이용하여 지배력을 강화하는 것은 지배주주와 소액주주 간의 대리인 문제를 발생시킨다. 한편, 자사주 소각의 경우 이익잉여금으로 회사 주식을 장내 매수한 뒤 이를 소각하는 것으로, 주주들이 보유한 주식 가치를 높이는 대표적인 주주 환원 정책이다. 국내 기업들의 자사주 매입 발표가 주가 상승으로 바로 이어지지 않는 이유도 자사주 매입 이후 이를 어떻게 활용할지 주주들이 명확하게 알기 어렵기 때문이다. 그러나 미국 등 선진국 증시 상장회사들의 경우 자사주 매입 이후 소각을 배당보다 주가 부양 및 안정 효과가 큰 주주 환원 정책이라고 보고 이를 적극 활용한다. 이와 같이 자사주 매입이 소각으로 이어질 때 지배주주의 자사주 남용 가능성을 줄일 수 있으면서 지배구조 개선 효과가 본격화 될 수 있을 것이다. 향후 자사주 소각 여부가 주주환원정책의 가장 결정적인 변수 올해 1 월 동사의 최대주주 조창걸 외 특수관계인이 보유하고 있는 주식 652 만주(27.7%)를 1 조 4400 억원에 IMM PE(하임 유한회사, 하임 1 호 유한회사 및 하임 2 호 유한회사)에 매각하였다. 이와 같이 높은 경영권 프리미엄을 받을 수 있게 된 요인의 하나로는 26.7%의 자사주가 있었기 때문이다. 결국에는 그 동안의 자사주 매입으로 인하여 주주들의 이익이 최대주주로 이전하는 효과를 가져온 셈이다. 이와 같이 지배주주가 지나치게 높은 지배권 프리미엄을 독식하는 문제를 해결하기 위해서는 향후 의무공개매수제도를 도입해야 한다. 무엇보다 현재의 최대주주인 IMM PE 의 경우 주주환원정책이라는 미명 하에 지난해 11 월부터 현재까지 1,082 억원을 들여 자사주를 매입하여 자사주 비중이 32.6%에 이르고 있다. 결국에는 동사의 자사주 매입이 주가 상승 관점에서 효과가 미흡하였다. 이에 따라 동사가 보유하고 있는 자사주를 소각해야 확실한 지배구조 개선 효과를 볼 수 있기 때문에 향후 자사주 소각 여부가 주주환원정책의 가장 결정적인 변수가 될 것이다. 어려울수록 지배구조 개선이라는 기본으로 돌아가야 한다 동사에 대하여 목표주가를 58,000 원으로 하향한다. 목표주가는 2023 년 EPS 추정치 2,295 원에 Target PER 25.3 배(최근 4 년간 평균에 20%할인)를 적용하여 산출하였다. 주택 거래 시장이 침체기에 접어들면서 동사의 상반기 실적이 부진하였으며, 향후 실적이 정상화 되기까지 상당부분의 시간이 소요될 것으로 예상된다. 이렇게 어려운 환경하에서는 지배구조 개선이라는 기본으로 돌아가야 한다.