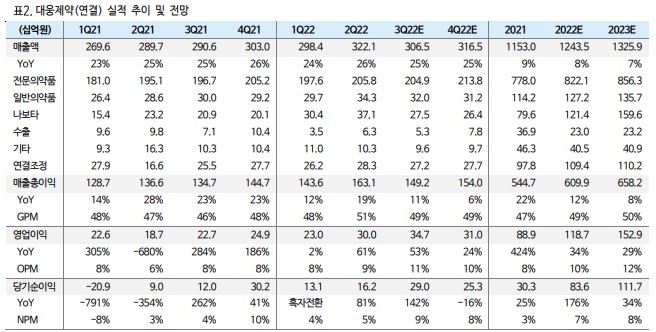

투자의견 Buy, 목표주가 240,000 원으로 커버리지 개시 대웅제약에 대해 투자의견 Buy, 목표주가 240,000 원으로 커버리지를 개시한다. 목표주가는 EV/EBITDA 로 산정한 영업가치에 관계회사 지분가치를 합해 산출하였다. 영업가치는 EBITDA(12 개월 선행) 1,830 억원에 국내 상위 3 개 제약사의 평균 EV/EBITDA(12 개월 선행) 14.7 배를 적용해 2.7 조원, 지분가치는 한올바이오파마의 1 년 평균 시가총액에 30% 할인을 적용해 0.2 조원으로 산정하였다. 국산 보톡스 - 해외진출 본격화 나보타는 동사의 보톨리눔 톡신 제품이며, 2021 년 미국 판매 재개 이후 매출이 급증하고 있다. 나보타는 보톡스(최초 보톨리눔 톡신의 제품명)와 동일한 분자량의 제품이며, 1 위 제품과의 유사성을 기반으로 미국 시장을 빠르게 침투하고 있다. 이전까지는 2019 년 1 월 시작된 ITC(미국 국제무역위원회) 분쟁으로 인해 미국 수출이 중단됐었으나, 2021 년 2 월 에볼루스(나보타 판매사)ᆞ 엘러간ᆞ메디톡스 3 자 합의에 따라 미국 수출이 재개되면서 당해 연매출 796 억원(YoY +57.9%)과 2022 년 상반기 매출 675 억원(YoY +74.9%)을 달성하였다. 연내 유럽 출시와 2023 년 중국/호주 허가도 계획 중이며, 장기적인 해외 매출 성장이 기대된다. 자체개발 신약 – 의약품 사업 수익성 증가 동사는 자체개발 신약을 통해 의약품 사업에서도 수익성이 증가할 전망이다. 동사의 P-CAB 신약 펙수클루는 올해 7월1일자로 국내 출시하였으며, 시판 4년차에 연매출 1,000 억원을 달성할 것으로 기대된다. P-CAB 은 최신 기전의 GERD(위 식도 역류 질환) 치료제다. 기존 약물인 PPI 에 비해 약효가 빠르고, 야간 속쓰림이 덜하며, 식사와 관계없이 복용 가능하다. 2019 년 출시한 HK 이노엔의 케이캡(P-CAB)은 이러한 장점을 기반으로 2021 년에 원외처방액 1,096 억원을 달성하였다. 동사 또한 강력한 소화기계 영업력을 기반으로 PPI 시장을 침투할 계획이다. 이에 따라, 펙수클루의 가파른 매출 성장과 P-CAB 전체의 내수시장 확대가 기대된다. 펙스클루와 더불어 동사의 당뇨치료제 신약 이나보글리플로진도 올해 2 월에 임상 3상을 성공하였으며,4월에 국내허가를 신청하였다. 연내 허가 획득 및 2023년 중반 출시를 계획하고 있으며, 단기 목표매출은 동일한 작용기전(SGLT-2 억제) 약물 포시가의 연매출 800 억원이다. 펙수클루와 이나보글리플로진 모두 자체개발 신약이므로, 영업이익률이 20%를 초과할 것으로 기대된다.