| 제목 | [기업분석] POSCO홀딩스_지켜보며 기다려보자 |

|---|

| 분류 | 성장동력산업 | 판매자 | 박민혁 | 조회수 | 47 | |

|---|---|---|---|---|---|---|

| 용량 | 1.22MB | 필요한 K-데이터 | 3도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 1.22MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2022-09-21 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 8 |

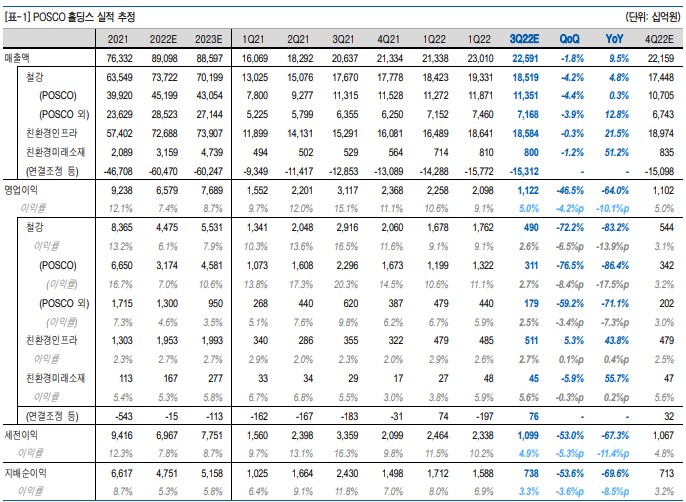

포스코 매출액 차질 규모, 3Q와 4Q가 유사할 것으로 전망 9/16일 포스코는 3개월 내 포항제철소 정상가동을 추진한다고 밝혀. 한편 제품생산 차질 규 모는 170만톤이나 광양제철소 생산 증가 및 재고품 판매를 통해 전체 제품판매 차질은 97만 톤 수준으로 추정한다고 언급. 포항제철소 제품 및 재공품 재고의 70~90%는 판매 가능한 것 으로 파악. 회사측은 2조 400억원의 매출액 감소를 전망. 이를 바탕으로 추정한 탄소강과 STS강의 매출액 차질 규모는 35:65로 예상. 회사가 밝힌 제품별 생산 개시 예상 시점을 반 영하여 추정한 분기별 매출액 차질 규모는 3Q와 4Q 각각 1조원 내외를 기록할 것으로 판단. 3Q~4Q 손익 추정, 현 시점에서 현실적으로 어려운 부분 있어 원가를 반영한 3Q~4Q 손익 추정은 현 시점에서 현실적으로 어려워. 생산 및 판매 차질에 대한 부분뿐만 아니라 건물과 기계장치 피해 그리고 복구에 투입된 비용 등을 파악하기 어렵기 때문. 다만 유형자산은 보험에 가입되어 있어 해당 부분에 대한 손실 금액은 일부 회수할 수 있을 것으로 전망. 피해를 입은 제품 등 재고를 보수적으로 추정할 경우 약 1,000억원 이상의 감모손실이 영업외비용에 반영될 것으로 판단. 다음 가정 하에 3Q~4Q 영업이익 추정. 1)포스코 고정비(원재료비를 제외한 모든 비용)는 2Q와 유사, 2)STS OPM 0%, 3)각 분기별 제품가격과 원재료 투입원가에 따른 스프레드는 당사 추정에 기반. 예상보다 빠른 생산 개시 예상 시점 생산 라인을 12월까지 대부분 재가동 시킨다는 것이 회사측의 목표로 이는 당사 예상보다 정 상화 시점 빨라. 상공정(고로) 생산이 정상화된 가운데 하공정(압연) 피해 역시 영구적인 것이 아니라 회복이 가능하다는 점은 이번 태풍으로 인한 포스코의 매출 및 손익 영향이 2023년에 는 제한적이라 예상할 수 있는 부분. 다만 단기적으로 성수기에 진입한 바 수급적으로 시장 제품가격에 일부 영향을 미칠 것으로 판단. 포스코 영업이익 감소가 당사 영업이익에 미치는 영향이 큰 바 3Q와 기말 추정 DPS를 하향. 목표주가는 2023년 추정 BPS에 Target PBR 0.50x적용(2023년 추정 EPS 기준 PER 6.0x) 하여 기존 410,000원에서 370,000원으로 조정. 하반기 매출 및 손익 추정은 추후 회사측의 가이던스가 업데이트될 시 다시 반영할 예정.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.