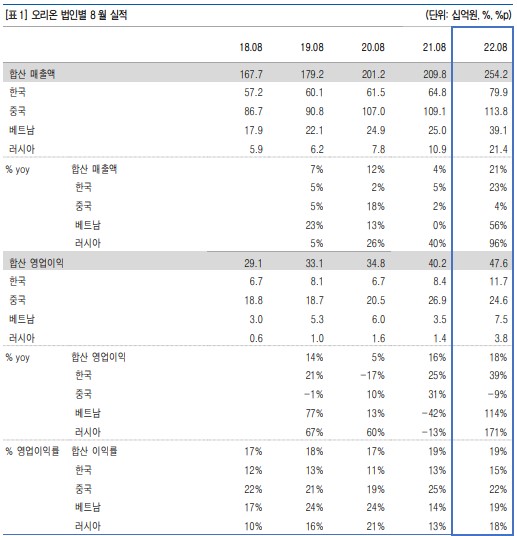

한/베/러 고성장 지속 8월 합산 매출은 전년동기비 21% 성장한 2.5천억원, 영업이익은 18% 증가한 476억원 기록. 중국은 전년도 가격인상 전 선수요 반영으로 금번 손익 반영이 아쉬우나, 한/베/러 법인의 호실적 이어지며. 전사 매출과 이익 모두 강한 성장 나타남. 우호적인 환율 지속되나, 동일 기준으로도 강한 성장 달성. 법인별 전년동기비 매출 성장률 한국 +23%, 중국 +4%, 베트남 +56%, 러시아 +96% 기록. 원부자재 부담 지속됨에도 출고 호조로 이익 체력 견고. 법인별 전년동기비 이익 증가률 한국 +39%, 중국 -9%, 베트남 +114%, 러시아 +171% 달성. 우려 보다는 기대 ▶중국 현지화 기준 4% 감소. 전월에 이어 부진 지속. 시장 전체적으로 봉쇄 이후 추가적으로 나타났던 간헐적 봉쇄, 봉쇄 영향으로 재고 소진이 지연된 영향으로 판단. 오리온의 경우 시장 영향 외에 전년도 9월 파이 카테고리 가격인상에 따른 선출고 물량이 강했던 기저 부담도 매출 약세에 기여. 전반적인 시장 약세 흐름에도 7~8월 스낵 출고는 호조세 이어졌음. 향후 재고 리스타킹/ 하반기 주요 명절 시즌 도래 등으로 중국 성장률은 저점 통과 기대함. 스낵은 카테고리 내 커버리지/점유율 확대가 나타나고 있어 기대되는 부분임. ▶베트남 현지화 기준 46% 성장. 소비 호조. 오리온의 신제품 출시 공략/매대 확대 전략이 성공적으로 달성 중. 원부자재 부담 존재하나, 출고 강세로 이를 상쇄, 수익성 개선됨. ▶러시아 현지화 기준 50% 이상 성장. 거래처 지속 확대로 내수/수출 모두 강세, 파이/비스킷 매출 모두 강세. 신공장의 파이 상업 생산 개시. 고성장 지속 전망. 2023년 상반기 비스킷/스낵까지 CAPA 확대 예정. ▶국내 추석물량/기획제품 효과/거래처 증가 효과 등으로 고성장 달성. 지난 15일 주요 16개 제품군 평균 15.8% 가격인상 단행. 매출의 40% 수준 인상 효과 반영 예정. 하반기도 가격인상/유연한 시장 대응/거래처 확대/신제품 효과 등으로 두 자릿수 성장 지속 예상. 투자의견 BUY, 목표주가 15만원 유지 오리온의 3분기 실적은 연결 매출 7천억원(YoY+13%), 영업이익 1,261억원(YoY+10%) 전망. 한/베/러의 고성장이 전사 성장을 견인. 베트남, 러시아의 성장 기여가 확대되는 가운데, 중국은 저점 통과. 국내 또한 강한 성장으로 연중 시장 지배력 확대 중. 우려 보다는 기대 우위. 매력적인 밸류에이션 수준 또한 긍정적 부분. 투자의견 BUY, 목표주가 15만원 유지함.