| 제목 | [산업분석] 반도체분야_예상보다 깊은 수요 절벽 |

|---|

| 분류 | 성장동력산업 | 판매자 | 김민성 | 조회수 | 116 | |

|---|---|---|---|---|---|---|

| 용량 | 3.49MB | 필요한 K-데이터 | 9도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 3.49MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2022-09-07 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 64 |

< 목 차 >

1. 투자의견 Neutral 유지, 그러나..

2. 예상보다 깊은 수요 절벽

3. 메모리 반도체 수급 전망

4. 그 밖의 Issue

기업분석

1. 삼성전자

2. SK하이닉스

3. 파워세미큐브

[Part I. 투자의견 Neutral 유지. 그러나...] 반도체 업종에 대한 투자의견 Neutral 을 유지하고 Top pick 으로 삼성전자(Buy, TP 80,000 원)를 제시한다. 재고자산이 증가하는 속도가 빠르고, 4Q22~1Q23 메모리 반도체 가격 하락 압력이 증가할 것이며, 출하량 감소와 가격 하락으로 반도체 업종의 어닝 컨센서스 하향이 당분간 이어질 것이기 때문이다. 반도체 업종은 1H23 까지 지속적으로 악화될 것이나 반도체 업종 주가는 악재가 대체로 반영되면서 바닥을 형성할 수 있는지 4Q22 를 주의 깊게 살펴야 할 것이다. 4Q22 에 관찰해야 할 주요 포인트들은 다음과 같다. ① 유동성 지표인 M2 통화증가율의 변곡점은 언제인가? ② 메모리 반도체 업체들은 적극적으로 가동률을 조정할 것인가? ③ 메모리 반도체 가격은 수요 탄력성을 가질 만큼 충분히 하락했는가? [Part II. 예상보다 깊은 수요 절벽] 지금과 같은 수요의 급격한 변화는 6 월부터 갑작스럽게 나타나기 시작했다. 6 월 글로벌 메모리 반도체 업체들의 매출액은 19%YoY 감소(DRAM 매출액 -26%YoY, NAND 매출액 -9%YoY)했다. DRAM 은 ASP 가 20%YoY 하락했고, NAND 는 Bit growth 가 15%YoY 하락한 것이 주요 원인이었다. 갑작스러운 수요 둔화로 가장 문제가 되고 있는 것은 재고이다. 2Q22 말 재고일수는 9.5 주로 분기 최고치인 1Q19 8.4 주를 상회하고 있다. 생산 프로세스가 복잡해지고 리드 타임이 길어진 점을 고려하더라도 과도한 수준이며, 3Q22 에는 예상 매출액이 감소함에 따라 재고일수의 증가 속도가 가팔라질 것이라는 점은 시장의 불확실성을 더욱 확대시킬 것이다. 스마트폰, PC 수요 둔화와 재고 증가의 영향은 서버 영역으로 확대될 것으로 예상한다. [Part III. 메모리 반도체 수급 전망] DRAM 은 2023 년 공급 과잉 상태가 지속될 것이나, 1H23 이후 여건은 개선될 것으로 DRAM 예상한다. 2022 년 수요 Bit growth 는 8%YoY 에 불과할 것이나 4Q22 이후 공급업체들의 공급 조절과 가격 하락에 따른 수요 회복으로 2023 년 수요 Bit growth 는 14%YoY 로 회복될 것이다. NAND 수급 역시 2023 년 공급 과잉 상태가 지속될 것이나, 1H23 이후 개선될 전망이다. 2022 년 수요 Bit growth 는 14%YoY 로 기존 전망치 30%YoY 대비 16%p 나 감소할 것이나, 2023 년 수요 Bit growth 는 17%YoY 로 회복될 것이다. 다만 DRAM 에 비해 보다 적극적인 공급 조절과 가격 하락이 뒷받침되어야 수급이 개선될 전망이다. [Part IV. 그 밖의 Issue] ① 지속되는 미국과 중국의 견제: 미국 반도체 산업 지원법(CHIPS and Science Act) 통과가 당장 한국 반도체 업체에 미치는 영향은 제한적이나 잠재적인 리스크 요인이다. ② SMIC 7nm, YMTC 238단: EUV 없이 7nm SoC를 개발한 SMIC, 애플 공급사로 선정된 YMTC 등 중국 반도체 산업의 경쟁력이 강화되고 있다. ③ 삼성전자 3nm vs. TSMC 3nm: 삼성전자가 TSMC 추격의 발판을 마련했으나, 고객 확보가 관건이다. ④ 차량용 반도체의 주가 차별화: 온세미컨덕터와 Wolfspeed에 대한 관심이 고조되고 있다

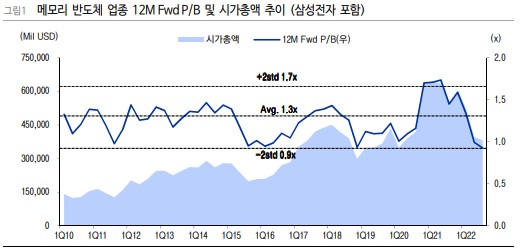

업종 투자의견 Neutral 유지, Top pick 삼성전자 반도체 업종에 대한 투자의견 Neutral을 유지하고 Top pick으로 삼성전자(Buy, TP 80,000원)를 제시한다. 반도체 업종에 대한 투자의견 Neutral을 유지하는 이유는 재고 자산이 증가하는 속도가 빠르고, 이에 따라 4Q22~1Q23 메모리 반도체 가격 하락 압 력이 증가할 것이며, 출하량 감소와 가격 하락으로 반도체 업종에 대한 큰 폭의 어닝 컨센서스 하향 조정이 당분간 이어질 것이기 때문이다. 반도체 업종 주가는 12M Fwd P/B 0.93x로 과거 P/B 밴드 하단이지만, 2023년 실적 전망치가 하향 조정된다면 현재 밸류에이션에 대한 하락 압력이 존재한다는 의미이므로 당분간 불확실성이 지속될 것이다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.