| 제목 | [기업분석] LG에너지솔루션_ex-china 1등 DNA |

|---|

| 분류 | 성장동력산업 | 판매자 | 국준아 | 조회수 | 247 | |

|---|---|---|---|---|---|---|

| 용량 | 895.76KB | 필요한 K-데이터 | 3도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 895.76KB | - | - | - | 다운로드 |

| 데이터날짜 : | 2022-09-05 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 6 |

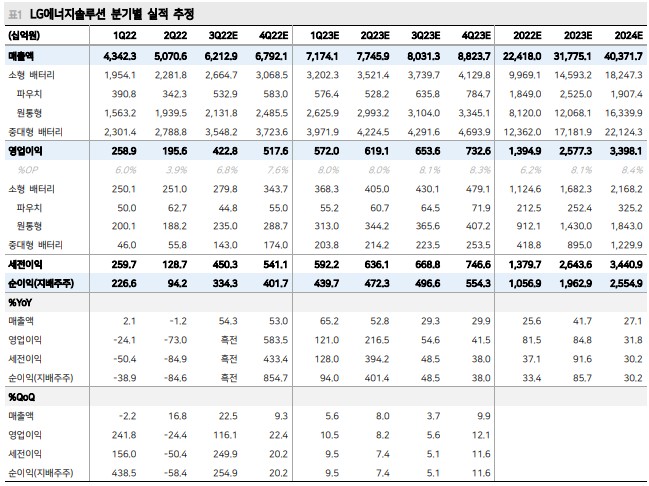

IRA 법안으로 이차전지 관련 기업들 모두 미국 내 생산이 핵심과제 LG에너지솔루션은 수직계열화/양산능력/증설자금/수익성의 절대적 경쟁력 부각 Honda JV 이후 가능한 추가 수주는 Tesla 및 현대/기아차 프로젝트 LG에너지솔루션은 높아진 협상력 바탕으로 헤게모니를 가져갈 최상위 기업 투자의견 Buy, 적정주가 68만원으로 커버리지 최선호주 기업 유지 Buy 미국 IRA 법안으로 이차전지 산업의 규범이 된 "Made in USA" 미국 바이든 대통령의 IRA 법안 서명은 중장기 미국 사업 확대를 염두한 국내/외 이차전지 관련 기업들에게 미국 우선순위 사업전략의 도화선이 되었다. 해당 법안 으로 미국/FTA가 체결된 국가들에서 이차전지 품목들을 체굴/가공/생산해야한다. 2023년부터 미국 내 생산비중은 핵심 소재 40%, 원재료 50%, 이후 연간 10%p씩 비중이 확대된다. 미국 중심의 공급망 재편으로 불확실성은 여전하지만 선제적 대 응전략이 마련된 기업들에 한정적으로 사업 수혜가 가능하겠다. LG에너지솔루션의 'America First' 전략이다. 동사는 2025년 글로벌 총 생산Capa 580Gw, 미국 소재 생산규모는 250Gw 이상이 될 전망이다. 동사는 IRA 법안 이전부터 시행했던 미주 지역에서의 수직계열화 전략이다. (1) 원재료: 남미 Vulcan Energy/SQM 등에서 조 달, (2) 소재: LG화학과 소재 내재화 및 국내 기존 기업들과 파트너쉽, (3) 생산: 북 미 고객사에 직접 대응(Tesla, GM, Ford, 현대차 등), (4) 재활용: Li-Cycle 기업과 협 업이다. 미국 IRA 서명으로 전기차 산업 선점을 위해 완성차 기업은 생산능력이 검증된 동사에게 사업 협력 요청이 가속화되고 있다. 확정된 Honda JV 이후 신규 수주는 현대차의 미국 프로젝트로 예상한다. LG에너지솔루션만의 독보적 유/무형자산 부각 시간은 완성차 기업들의 수주가 집중되는 LG에너지솔루션의 편이라 판단한다. 동 사의 독보적 사업 경쟁력 배경은 (1) 미국 내 수직계열화, (2) 양/질의 성장으로 수 익성 관리, (3) 국내/외 대규모 설비 양산능력, (4) 투자금액 조달능력으로 적시에 투자가 가능한 점이다. 고객사들의 생산규모 및 EV배터리 조달량 증가로 최근 높 아진 비용구조에도 동사는 각 프로젝트 별 적정 수익성 유지가 가능한 배경이다. 투자의견 Buy, 적정주가 68만원으로 커버리지 최선호주 유지 이차전지 산업의 공급망 재편/탈중국 기조에서 동사의 주가 프리미엄 또한 유효하 다. 이차전지 생산기업 중 절대적 관점에서 동사의 매력이 높다. 투자의견 Buy, 적 정주가 68만원으로 커버리지 최선호주로 유지한다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.