| 제목 | [기업분석] 디어유_가시화 되어가는 성장 스토리 |

|---|

| 분류 | 성장동력산업 | 판매자 | 국준아 | 조회수 | 62 | |

|---|---|---|---|---|---|---|

| 용량 | 2.14MB | 필요한 K-데이터 | 5도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 2.14MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2022-09-01 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 18 |

< 목 차 >

1. 2022년 & 2023년 실적 추정

2. 투자포인트

- (1) 일본시장 선제적 진출 가능성

- (2) 케이팝 시장 성장에 따른 유기적 성장

- (3) 팬더스트리 사업 영역 공격적 확장∙선점

- (4) 높은 구독 유지율 →안정적 수익 확보

3. 『버블』 개요 및 수익구조

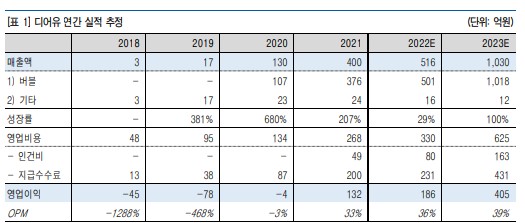

글로벌 팬 커뮤니케이션 플랫폼 ‘버블’ 동사의 주요 서비스는 『DearU bubble(이하 ‘버블’)』. 2020년 처음 출시된 『DearU bubble』 은 팬과 아티스트의 프라이빗 메시징 플랫폼으로, 월간 구독 과금 방식을 통해 수익을 창출. 2022년 6월 기준 버블 유료 구독 수 135만개 달성. 구독자 1명이 구독하는 아티스트 수는 평균 1.7명 수준으로, 플랫폼 內 실제 Paying User 수는 약 80만명으로 추정. 구독자 중 74%가 해외 이용자이며, 10~20대 이용자가 80% 이상이며, 여성 비율이 95% 이상 동사의 주요 주주는 에스엠 100% 자회사인 에스엠스튜디오스(지분율 33.7%)와 JYP Ent(지 분율 19.5%). 현재 에스엠과 JYP Ent를 포함한 54개의 매니지먼트 기업들과 계약을 체결한 상태이며, 325명의 아티스트가 버블에 입점해 서비스를 제공중. 2Q21이후 1년간 동사와 계 약을 체결한 기업은 22개 순증했으며, 입점 아티스트 또한 전년대비 96명 순증 4Q22부터 성장 스토리 본격화, 2023년 실적 성장 기대 2022년도 동사 매출 516억원(+23% YoY), 영업이익 186억원(+41% YoY, OPM 36%) 전망. 빠르면 4Q22부터 1) 버블 라이브 유료 BM 도입, 2) 다수의 해외 아티스트 영입, 3) 중국 안 드로이드 버전 앱 런칭이 이루어질 것으로 예상. 특히 해외 아티스트 영입의 경우, 일본∙미국 등 유명 현지 기획사와 논의가 활발히 이루어지고 있는 것으로 확인. 1), 2), 3) 을 통해 구독 수 증가와 ARPU 상승이 1Q23부터 본격화될 것으로 예상. 2023년도 동사 매출 1,030억원 (+100% YoY), 영업이익 405억원(+118% YoY, OPM 39%) 전망 투자의견 Buy, 목표주가 52,000원으로 커버리지 개시 동사에 대해 투자의견 Buy, 목표주가 52,000원으로 커버리지를 개시. 목표주가 52,000원은 2023년 EPS 1,475원에 Target Multiple 35배를 적용. 시장에서 높은 충성도를 가지는 콘텐 츠 IP를 활용하면서, 동시에 높은 수익성을 시현하고 있는 글로벌 플랫폼 사업자는 소수에 불 과. 또한 지금까지 동사 플랫폼에 입점한 콘텐츠 공급자(아티스트)는 한국 국적이 대부분이었 으나, 향후 해외 국적 아티스트의 입점이 본격화되면, 글로벌 팬 커뮤니케이션 플랫폼으로서 입지도 강화될 것으로 전망.2022년도 매출 516억원(+22% YoY), 영업이익 186억원(+41% YoY, OPM 36%)을 전망한다. 2022년 연말 기준 구독수 166만개를 전망(2Q22 기준 135만개 대비 23% 증가)하며, 월별 구 독수가 MoM +3.5% 증가세로 성장할 것을 가정했다. 트와이스, 스트레이키즈, NCT 등 주요 그 룹들의 콘서트 재개와 앨범 발매 영향으로 구독수가 지속적으로 순증하고 있는 것으로 확인된다. JYP 소속 신인 그룹인 엔믹스 또한 9월 컴백을 전후로 입점 예정이다. 또한 8월에 실시간 영상 스트리밍 서비스인‘버블 라이브’의 오픈 베타서비스를 개시했으며, 동사는 추후 정식 버전 출 시와 함께 실시간 영상을 꾸미고 즐길 수 있도록 다양한 디지털 아이템과 이벤트 등을 순차적으 로 제공할 예정이다. 2023년도 매출 1,030억원(+100% YoY), 영업이익 405억원(+118% YoY, OPM 39%)을 전망한 다. 해외 아티스트 영입과 중국 안드로이드 버전 앱 런칭은 4Q22에 이뤄질 것으로 예상되며, 실적 기여는 1Q23부터 온전히 이루어질 것으로 가정했다. 2023년 버블은 해외 아티스트 다수를 영입할 계획에 있기 때문에, 구독수의 빠른 증가가 기대 된다. 2023년 연말기준 버블 구독수 300만개 달성을 전망하며, 이는 2022년 연말 기준(166만 개) 대비 구독수의 순증분을 +130만개로 가정한 수치이다. 2023년 연간으로 동사의 구독수가 1) 다수의 해외 아티스트 입점으로 40만개 순증, 2) 중국 안드로이드 서비스 런칭으로 40만개 순증, 3) 케이팝 아티스트 팬덤의 유기적 성장으로 50만개 순증이 이뤄질 것으로 가정했다. 참고로 버블 서비스가 2020년 2월에 런칭 됐을 당시, 초기 1년동안 67만개의 구독수를 확보한 바 있다. 이번 4Q22에 다수의 해외 아티스트의 입점 효과로 기대할 수 있는 연간 구독수 순증 을 40만개로 가정했기 때문에, 2020년 버블 서비스의 연간 구독수 확보 규모의 60% 수준이다. 다소 보수적인 가정을 적용했으며, 입점 예정 아티스트의 팬덤 규모에 따라 구독수 순증 추정치 의 상향 조정 여력은 존재한다. 특히나 동사의 유력 진출 준비 시장 중 하나인 일본 시장의 경 우, 동사 해외 유저 국적 비중 2위인 시장이며 음악 시장 규모도 한국 대비 7배 크다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.