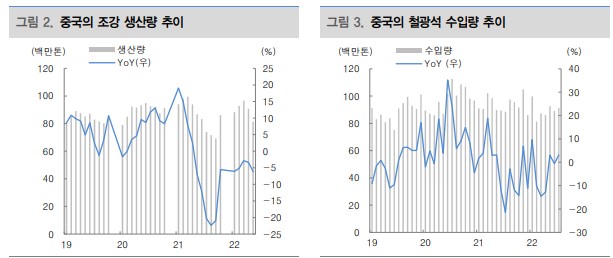

투자의견 비중확대 유지, 목표주가 팬오션 8천원, 대한해운 4천원 - Bulk Sector에 대한 투자의견 비중확대를 유지하나, 3분기 예상보다 부진한 업 황을 반영하여 2022~23년 실적 전망 하향하며 목표주가 각각 9% 하향 - [팬오션] 목표주가 8천원(PBR 0.9x), [대한해운] 목표주가 4천원(PBR 0.8x) - 2022년 하반기 BDI는 2,275p(3Q22 1,950p, 4Q22 2,600p)로 기존 전망인 2,770p대비 17.9% 하향 조정하며, BDI 전망 하향으로 팬오션과 대한해운의 22년 연간 영업이익 전망치를 각각 5.0%, 10.2% 하향함 - 고정 계약 비중이 높은 대한해운의 영업이익 하향 조정 폭이 큰 이유는 2분 기 실적이 당사 추정을 약 10% 하회 (반면, 팬오션의 2분기 실적은 당사 추 정을 약 10% 상회함) - 2022년 3분기 실적은 [팬오션] 매출액 1조 5,828억원, 영업이익 1,629억원, [대한해운] 매출액 3,795억원, 영업이익 670억원으로 추정 Dry Bulk 시황 부진 이유는 1)중국, 2)Port Congestion 완화 - 22년 3분기 Dry Bulk 시황은 당사의 예상보다 부진한 상황이 이어지고 있음 - 시황 부진의 가장 큰 이유는 1)중국의 성장률 둔화와 자국내 석탄 생산 증가 로 Major Cargo 인 철광석과 석탄 수입량 감소, 2)Bulker Port Congestion의 완화에 따른 공급 증가 효과 때문으로 판단 - 중국의 철광석 수입량은(1월~7월) 전년동기대비 약 7% 감소 - 석탄의 경우 1)2020년 12월 호주산 석탄 수입금지 2)자국내 석탄생산 증가, 그리고 육로를 이용한 러시아와 몽골산 석탄 수입 증가 때문 - Bulker Port Congestion의 경우 22년 2월 35.6%, 4월 35.6%에서 8월 30.9% 로 큰 폭으로 하락하면서 공급 압력으로 작용 2H22, 2023년 Bulker 시황 개선, 22년 8월 업황 바닥일 가능성에 무게 - 9월부터 건화물 시황의 반등을 예상하는 이유는 1)우크라이나산 곡물 수출 재개로 중소형 선형 선박 수요 증가, 2)유럽의 가스 부족에 따른 동절기 유럽 의 석탄 수요 증가 기대, 3)중국의 경기 부양책 실시와 이에 따른 중국향 건화 물 물동량 회복 예상 때문