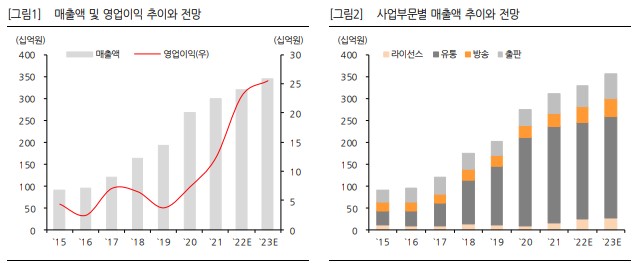

과거와 달라진 이익 체력, 웹툰 사업 성장 가속화, 주요 IP 의 해외 진출 등을 고려할 때 변화의 시발점에 진입했다고 판단됩니다. 2Q22 실적 Review: 시장 기대치 상회 2Q22 연결 실적은 매출액 718억원(+10.5% 이하 yoy), 영업이익 67 억원(+69.4%), 지배지분 순이익 31억원(+31.9%)을 기록했다. 시장 기 대치(영업이익 36억원)를 상회한 양호한 결과이다. 이는 ①ERP 도입 등을 통한 재고 관리 효율성 증대→ 재고 관련 비용 감소로 유통 부문 수익성 개선(1Q21~2Q22 OPM: 1.5%▷0.6%▷0.8%▷1.5%▷3.6% ▷4.8%), ②방송 부문 실적 호조 등에 기인한다. 2H22에도 양호한 실적 지속 2H22에도 ①유통 부문→ 4Q 성수기 시즌 및 닌텐도 유명 타이틀 출 시 예정(3Q 비수기), ②출판 부문→ 스토리작 6~7개 기대작 출시 예 정, 대원씨아이 작품 영상화, ③방송 부문→ 주술회전 VOD 서비스 개 시 등을 고려 시 양호한 실적이 이어질 전망이다. 이에 `22년 예상 연 결 실적을 매출액 3,187억원(+6.3%), 영업이익 229억원(+86.5%)으로 기존 추정치(매출액 3,030억원, 영업이익 161억원)보다 상향 조정한다. 완구 사업 성장 여지 확대→ 아머드 사우루스 해외 진출 향후 아머드 사우루스를 통한 완구 사업 성장 여지는 더욱 커질 것이 다. 시즌 2 이후 해외 진출이 기대되기 때문이다. 1H23 일본(더빙판)을 시작으로 `24년 북미, 남미, 유럽 등지(글로벌 리메이크판)에 방영할 예 정이다(일본→방영 후 완구 수출, 북미 등→ 완구 등에 대한 로열티 수 취). 글로벌(한·중·일 제외) 완구 및 기타 라이선스 제품 판매 증가 시 로열티 수익 증가에 따라 유통 부문의 수익성 개선도 나타날 것이다. 투자의견 ‘Buy’, 목표주가 23,000원 유지 동사에 대한 투자의견 ‘Buy’와 목표주가 23,000원을 유지한다. ①콘텐 츠 사업에 대한 풍부한 경험과 역량→ 라이선스·출판·방송·유통 등 사 업부문 보유, ②출판 사업 성장 본격화(웹툰 강화)→ 웹툰 성장성, 스토 리작 설립(제작 능력 확보), 카카오 등과 전략적 협업 증가 기대, ③완 구 사업 성장 여지→ 아머드 사우루스(자체 IP) 활용 등을 고려 시 향 후 기업가치 제고 여지가 크다고 판단하기 때문이다.