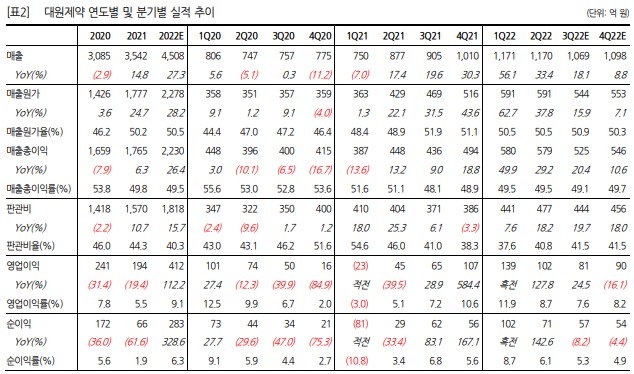

대원제약의 2분기 실적은 코로나 19 의 확산과 소강이 동시에 나타났지 만, 1 분기 수준의 매출을 달성했습니다. 현재 코로나 19 재유행이 진행 중이고, 호흡기치료제의 계절적성수기인 4 분기로 하반기 매출은 견조할 전망입니다. 동사에 대한 투자의견과 목표주가 25,000원을 유지합니다. 상반기만으로 작년 영업이익을 시현 대원제약의 2분기 연결 실적은 매출 1,170억 원(YoY +33.5%)과 영업 이익 102억 원(YoY +127.4%)으로, 2개 분기만에 작년 전체 영업이익 (194억 원)을 상회하는 호실적을 기록했다. 펠루비(해열진통제)와 코대 원(전문의약품 진해거담제), 콜대원(일반의약품 진해거담제) 등 주요 호흡기 제품이 실적을 견인했다. 2분기 코로나 19의 확산과 소강이 동 시에 나타났지만 약국 재고 보충 및 브랜드 인지도 향상으로 성장세가 유지됐다. 다만, 영업이익률은 8.7%로 QoQ 3.2%p 소폭 감소했다. 광 고비, 인건비 증가에 따른 판관비 상승이 주 원인이다. 뉴베인과 콜대 원 등 마케팅으로 광고선전비는 48억 원(YoY +31%)이 집행됐으며, 인건비는 호실적에 따른 인센티브 지급으로 262억 원(YoY +24%)을 기록했다. 하반기가 더 기대되는 2022년 동사의 2022년 매출액은 4,508억 원(YoY +27.3%), 영업이익 412억 원(YoY +112.2%)으로 30%에 가까운 고성장을 전망한다. 호흡기계 제 품의 특성상 4분기가 성수기지만, 현재 7-8월 일평균 확진자 수는 7만 명(vs. 2분기 5.8만 명)으로 유행 중으로 3분기도 호실적이 예상된다. 여기에 4분기 전통 호흡기 환자향 매출도 더해진다면 연간 실적 기대 치를 높여볼 수 있다는 판단이다. 현재 본업에서 창출한 현금흐름으로 내분비계 R&D, OTC/CHC 역량도 강화하고 있다. 특히 OTC/CHC 에서 매년 20개(7월 누적 12개)의 신제품을 출시할 계획으로 신규제품 매출이 추가될 전망이다. 투자의견 ‘Buy’, 목표주가 25,000원 유지 동사에 대한 투자의견 ‘Buy’, 목표주가 25,000원을 유지한다. 쉬어갈 것으로 전망했던 동사의 호흡기의약품 매출성장이 코로나19 재확산으 0 로 3분기도 지속되어 2022년 실적 고성장은 이어질 것으로 판단된다