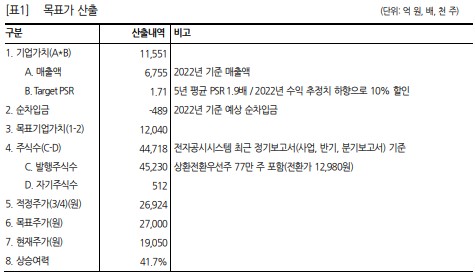

동국제약의 2 분기 매출액은 1,698 억 원으로 1 분기에 이어 분기 최대 매출을 경신했습니다. 판매관리비 중 광고선전비와 연구개발비의 집행 증가로 영업이익률(발표치: 11.7%)은 당리서치 추정치(13.9%)를 하회했습니다. 하반기 수익성은 2 분기보다 개선될 것으로 전망합니다. 분기 최고매출 또 경신 동국제약의 2분기 연결기준 실적은 매출액 1,698억 원(YoY +9.7%) 과 영업이익 199억 원(YoY +26%, OPM 11.7%)으로 창사이래 최대 매출액을 달성했던 1분기 1,657억 원을 연이어 경신했다. 당리서치 2 분기 추정실적 매출액 1,667억 원과 영업이익 232억 원에서 수익이 기 대치에 부합되지 못했다. 매출액 증가는 동사의 일반의약품 대표 품목 인 마데카솔의 주성분(TECA:테카)으로 만든 화장품시리즈 ‘센텔리안 24’ 제품군이 388억 원으로 전년동기 대비 27.7%의 고성장을 시현했 다. 전문의약품 사업군은 420억 원(YoY +12.6%, QoQ +1.4%)으로 1 분기 414억 원(YoY +22.5%) 대비 소폭 증가했지만, 400억 원 이상의 안정적인 매출을 확보한 것이 상반기에 주목할 포인트다. 병.의원에서 의사들의 처방이 시작된 전문의약품의 경우 최소 3개월 이상은 지속적 으로 매출이 이어지기 때문에 동사의 전문의약품 사업부는 2022년 1,700억 원 이상의 매출 달성이 가능할 것으로 판단된다. 당 리서치 추정치 대비 수익성이 하락한 가장 큰 이유는 판매관리비 중 광고선전비로 1분기 101억 원에서 56.4% 증가한 158억 원을 집행 했기 때문이다. 그리고 전문의약품 신제품 출시를 위한 연구개발비도 전년 동기대비 14% 증가한 65억 원을 사용해 비용 지출이 증가했다. 14%의 성장, 13%의 영업이익률이 기대되는 2022년 동사의 2022년 실적은 매출액 6,755억 원(YoY +13.7%)과 영업이익 872억 원(YoY +37.9%, OPM 12.9%)을 전망한다. 온/오프라인 판매망 확대로 매출규모를 키우고 있는 화장품의 성장이 지속될 전망이며, 전 문의약품 사업부는 안정적인 Cash-Cow 역할을 할 것으로 판단된다. 투자의견 Buy 유지, 목표주가 27,000원 하향 동사에 대한 투자의견 Buy는 유지하나, 목표주가는 27,000원으로 하향 조정한다. 판관비 집행 증가로 영업이익을 기존 추정치 936억 원에서 872억 원으로 7.3% 조정해 목표주가 산정시 할인을 적용했다.