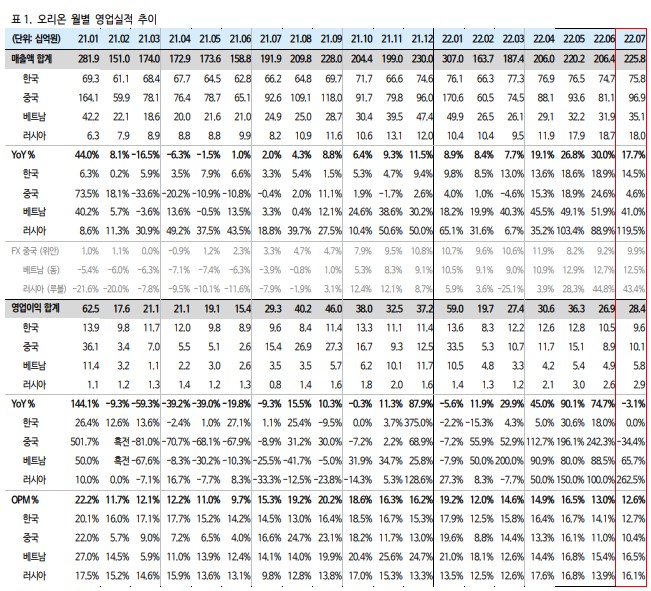

22 년 7 월 Review: 단기 기대치대비는 아쉬우나, 주요 부문 지배력 확대 확인 오리온의 4 개 법인 합산 7 월 영업실적 성장률은 매출액 +17.7% YoY, 영업이익 -3.1% YoY 이다. 물량 증가를 통한 외형성장 및 이익 레버리지 효과를 확인했으나, 일부 원가부담 확대로 월별 이익레벨은 시장기대치를 다소 하회했다. 다만 단기 이익변동보다는 추세적으로 개선되고 있는 시장지배력 상승에 주목할 필요가 있으며, 여전히 주요 지역 및 카테고리의 점유율 개선세가 유효하다는 점을 고려시 분기 단위의 우려는 불필요하다는 판단이다. 한국 7 월 매출액 성장률은 +14.5% YoY 으로, 3 월 이후 2 자리수의 성장세가 지속되고 있다. 수요 확대기조, 신제품 출시 효과 및 오프라인 소비증가가 더해진 전 채널의 고성장세로, 여전히 간편대용식 수요증가 또한 유효하다. 원부자재를 포함한 비용부담이 높은 시기임에 따라 레버리지 확대와 프로모션 축소에 따른 비용통제에도 마진레벨은 다소 하락했으나, 시장확대관련 채널 및 제품 대응, 비용효율화 전략을 고려한다면 원가상승 영향이 가장 높은 시기인 3Q22 이후에 대한 중장기 외형 및 마진개선 추가 기대 또한 충분히 긍정적이다. 중국 매출액 성장률은 +4.6% YoY 을 기록했다. 내수소비흐름 둔화 기조가 반영되면서 다소 아쉬운 성장률을 보였으나, 키 카테고리인 스낵에서의 성장세는 이어가는 상황임을 확인했다. 2Q22 스낵에서의 의미있는 시장지배력 상승흐름을 베이스로 추가성장까지 이끌어낼 수 있는 상황임을 감안한다면 단기 성장률에 대한 아쉬움은 기우라는 판단이다. 또한 3Q22 는 중국 명절 시기를 감안한 파이류의 계절적 수요가 개선되는 시기임을 고려, 물량확대 관련 분기단위의 영업실적 추가 개선 여지를 열어둘 필요가 있는 시점이다. 베트남은 내수소비 개선세가 지속되면서 전 카테고리에서의 높은 경쟁력이 부각되었으며, +41.0% YoY 의 외형 고성장을 시현했다. 원가부담에도 물량성장 및 레버리지효과를 고려시 2H22 베트남법인의 의미있는 영업실적 기여도 확대가 기대된다. 러시아 매출액 성장률은 +119.5% YoY 으로, 환율효과 (43.4%)를 감안하더라도 고성장세가 유지되는 구간이다. 파이 라인으로 시가동을 시작한 제 2 공장 기반의 러시아 중장기 영업실적 기여도 확대가 예상된다. 투자의견 BUY, 목표주가 160,000 원 유지 월별등락에 따른 단기 이익레벨에 대한 아쉬움은 존재하나, 전 지역에서의 지배력 상승흐름이 이어지고 있다는 점에 주목하자. 원재료 투입시기를 고려시 3Q22 는 비용 부담이 가장 높은 시기이나 각 지역에서의 시장 상황에 맞는 전략을 기반으로 한 영업실적 개선이 두드러져 여타경쟁업체대비 우려는 낮다. 따라서 현재 오리온의 주가레벨 및 밸류에이션은 충분한 매수기회를 의미하며, 이전대비 낮아진 중국에 대한 눈높이에도 불구하고 주요 카테고리의 시장 지배력이 확대되고, 베트남 및 러시아의 합산 실적기여도가 확대됨을 고려시 글로벌 동종업체대비 높은 할인폭에 대한 조정도 가능하다는 판단이다