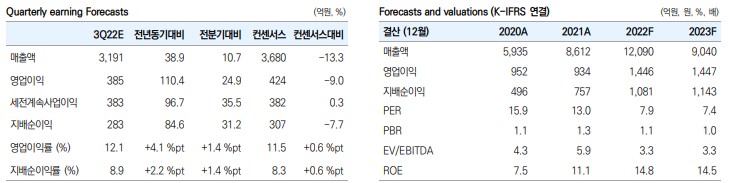

우레탄 원료 생산업체로, TDI 스프레드에 민감 TKG휴켐스㈜는 ‘암모니아/벤젠/톨루엔 등을 원료로 하여, 연성 및 경성 우레탄 소재의 원료인 DNT 26만톤, MNB 42만톤 등을 생산하는 중간 석유화학 업체’이다. 주력제품인 DNT는 폴리 올과 중합해 최종 제품으로는 인조가죽, 매트리스 등에 사용된다. MNB는 LNG선박 또는 냉장 고 보냉재, 건축용 단열재로 가공된다. TKG휴켐스㈜의 실적 및 주가 변동을 유발시키는 변수는 ① DNT/MNB 설비 확장과 ② TDI 스프레드(TDI – 톨루엔, 주력제품인 DNT의 전방제품) 이다. 그런데, 2022년 8월 중순, TDI 스프레드에 변화를 줄 사건이 발생했다. 세계 1~2위 Covestro㈜, 독일 공장 가동 중단 2022년 8월 중순, 독일 Covestro㈜는 TDI 설비 문제로 11월 말까지 생산을 전면 중단한다고 밝혔다. 톨루엔과 중합되는 염소(유독성) 설비 누출 사고가 발생되었기 때문이다. 글로벌 TDI 1 ~ 2위를 경쟁하는 Covestro㈜ 위상을 고려하면, TDI 공급이 매우 타이트할 것이다. 글로벌 TDI 수요량은 255만톤 수준인데, 가동을 멈춘 Covestro㈜ 설비는 30만톤으로 약 12%에 해당한다. 글로벌 설비 수급률(가동률)은 2021년 69%에서 2022년 하반기 80%로 높아지게 된다. 자연 스레, 수익지표인 TDI 스프레드도 2021년 1,300$에서 하반기 말 ~ 2023년 상반기 1,900 ~ 2,000$ 수준으로 높아질 가능성이 커졌다. 2022년 하반기, 주가 상방 가능성 점점 높아져 2022년 하반기 TDI 개선 효과와 배당 매력을 동시에 기대할 수 있다는 점을 종합해, 목표주가 3.5만원과 Buy의견을 유지한다. 4년만에 TDI 공급부족에 따른 상승 사이클이 2023년까지 이어질 전망이다. 연간 영업이익 규 모도 2021년 934억원에서 2022년 1,446억원(e)과 2023년 1,447억원(e)으로 높아질 것으로 추정된다. 주력제품인 TDI 스프레드 가정치는 1,900$ 수준이다. 2022년 하반기에는 배당 매력도 부각될 것이다. 최근 5개년간 평균 배당성향은 55% 수준이었 다. 이를 근거로 연말 배당을 추정해 보면, 1,300 ~ 1,500원을 기대할 수 있다. 주가 2만원에 서 배당수익률은 6.5 ~ 7.5%에 해당한다.