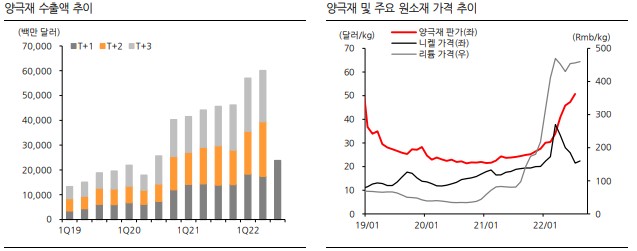

7월 양극재 출하량 증가에 주목 2022 년 7 월 국내 양극재 수출액과 수출량은 각각 12.1 억 달러(MoM +23.6%)와 2.4 만 톤(MoM +15.2%)을 기록 했다. 이에 따른 양극재 가격은 50.7달러/kg로 전월 대비 7.3% 증가했다. 메탈 가격 하락세에도 불구하고 전월 대비 상승폭이 증가했다. 일부 지역에서 가격이 비정상적으로 증가했기 때문이다. 그러나 국내 주요 양극재 3 사가 위치한 지역(충북, 대구, 포항)에서의 판가 상승세는 둔화됐고, 포항은 전월 대비 감소했다. 7~8 월 리튬 가격은 여전히 높게 유지되고 있으며, 니켈은 연초 수준까지 하락한 이후 소폭 반등했다. 6~7 월까지 양극재 가격은 높게 유지되며 3 분기 양극재 가격은 QoQ 로 상승할 것으로 예상되지만, 월별로는 8~9 월부터 하락세에 접어들 전망이다. 2 분기 양극재 업체들의 실적발표가 끝났다. 전반적으로 양극재 출하량 증가 폭은 당초 예상치에는 미치지 못한 것으 로 판단된다. 업체별로 라인 공정 전환, 전방 고객사 공장 중단 등의 영향이 존재했다. 그러나, 2 분기 양극재 가격이 QoQ +42%(vs. 1분기 19%) 상승하며, 수익성은 전반적으로 높은 수준을 기록했다. 3분기에는 양극재 가격 상승세가 둔화되며 2 분기와 같이 수익성 개선 효과는 기대하기 어려울 것으로 예상된다. 그러나, 주목해야 할 점은 7 월 양극 재 출하량이 재차 큰 폭으로 증가했다는 점이다. 양극재 산업은 기본적으로 고정된 가공비를 수취하기 때문에 절대적 인 이익 성장에 있어서 Q 성장이 핵심이다. 2 분기 양극재 출하량이 예상치를 하회했음에도 주요 기업들이 호실적을 달성한 것을 감안하면, 하반기 양극재 가격이 하락하더라도 출하량이 증가하며 절대 이익은 우상향 할 것으로 기대된 다. 특히 셀업체는 3분기까지는 높아진 양극재 가격이 원가부담으로 작용하겠지만, 4분기 양극재 가격이 하락하며 수 익성이 개선될 것으로 전망한다.