| 제목 | [기업분석] LG생활건강_2Q22 분석, 시장 기대치 상회 |

|---|

| 분류 | 성장동력산업 | 판매자 | 장민환 | 조회수 | 233 | |

|---|---|---|---|---|---|---|

| 용량 | 991.81KB | 필요한 K-데이터 | 1도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 991.81KB | - | - | - | 다운로드 |

| 데이터날짜 : | 2022-08-18 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 5 |

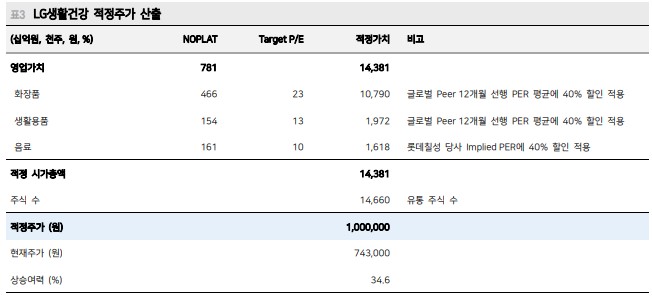

2Q22 매출 1조 8,627억원(-8% YoY; +13% QoQ), 영업이익 2,166억원(-36% Y; +23% Q) 화장품: 중국 제로 코로나 직격타 중국 -38.0%, 면세 -32.3% 생활용품: 고가품 강화, 보인카 편입, 피지오겔 성장 매출 +10%, 영업이익 +2% 음료: 판매 호조 및 믹스 개선 매출 +14%, 영업이익 +10% 회복 확인(면세 +104%, 후 +36% Q). 실적 개선 및 모멘텀 강화 기대, 매수 추천 Buy 2Q22 시장 기대치 상회 LG생활건강은 2022년 2분기 매출액 1조 8,627억원(-7.9% YoY; 이하 YoY), 영업이익 2,166억원(-35.5%), 순이익 1,194억원(-46.2%)으로, 시장 기대치를 상회했다(컨센서스 대 비: 매출 +7%, 영업이익 +8%). 화장품(+21.9% QoQ) 회복이 빠르게 나타난 결과이다. [화장품] 매출액 8,530억원(-23.6%; +21.9% QoQ), 영업이익 933억원(-57.4%; +35.2% QoQ; OPM 10.9%)을 기록했다. 중국의 제로 코로나 정책에 직격타를 맞았다(중국 매출 -38.0%, OPM 6%, 면세 매출 -32.3%, OPM 20%). 백화점(+7.3%) 호조가 방판(매출 -8.3%, 카운셀러 -32.9%) 부진을 상당 상쇄하며, 국내 비면세(-2.1%)는 선방했다. [생활용품] 매출액과 영업이익으로 각각 5,434억원(+9.5%), 596억원(+1.5%)을 시현했다. 고가 제품 강화로 원재료가 인상 부담을 덜었다. 보인카(매출 100억원, 영업이익 30억 원) 편입과 피지오겔(매출 218억원, 영업이익 33억원) 확장 또한 고무적이다. [음료] 매출액 4,664억원(+13.9%), 영업이익은 637억원(+10.0%)에 달했다. 판매 호조 (탄산 +15.8%, 비탄산 +10.2%)에 믹스 개선(탄산 비중 +1.1%p)이 더해졌다. 투자의견 Buy 및 적정주가 1,000,000원 제시 바닥은 다졌다. 주력 채널(면세 +104.1% QoQ)과 핵심 브랜드(후 +36.3% QoQ) 모두 크 게 반등했고, 수익성 개선(화장품 OPM +1.0%p QoQ)도 나타났다. 분기가 거듭될수록 회 복세가 두드러질 전망이다(화장품: 3Q22E -13.6% 4Q22E +5.1% 1Q23E +35.8% 2Q23E +18.0%). 봉쇄 해제에 부양 정책 및 기저 효과까지, 중국 소비재에 대한 투자성 이 증대되고 있기도 하다. 실적 성장과 모멘텀 강화를 감안, 매수 접근을 추천한다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.