| 제목 | [기업분석] 성광벤드_2Q22 분석 |

|---|

| 분류 | 성장동력산업 | 판매자 | 장민환 | 조회수 | 41 | |

|---|---|---|---|---|---|---|

| 용량 | 892.27KB | 필요한 K-데이터 | 1도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 892.27KB | - | - | - | 다운로드 |

| 데이터날짜 : | 2022-08-18 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 5 |

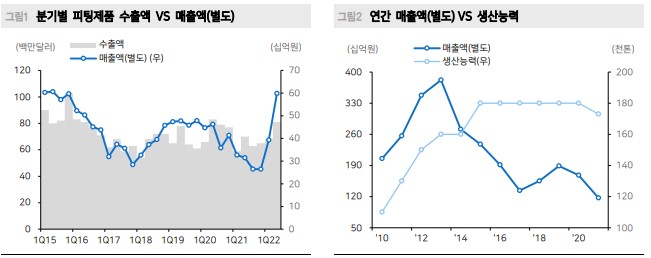

별도 기준 2분기 수주액 709억원, 영업이익률 +13.1% 연결회사인 화진피에프의 수주액을 포함하면, 2022년 예상 수주액 2,930억원(+61% YoY), 2023년 예상 수주액 3,222억원 2023년 PBR 1.0배를 적용하여 적정주가 18,000원으로 상향. 오버행이슈는 완화 Buy 9년만의 분기 수주액 700억원 점령 2분기 별도기준 매출액은 599억원(+90% YoY, +52% QoQ), 영업이익은 79억원(흑 자전환% YoY, +176% QoQ), 세전이익은 115억원(+8,756% YoY, +42% QoQ), 당기순 이익은 89억원(+12,724% YoY, +36% QoQ), 영업이익률은 +13.1%를 기록했다. 1분기 수주액 712억원, 2분기 709억원을 기록하며 2013년 4분기 이후 9년만에 분기 수주 액이 700억원을 돌파했다. 연결회사인 화진피에프의 수주액을 포함하면 800억원 대의 수주 레벨을 시현하고 있다. 2022~23년 연결기준 수주액 2,930~3,222억원 예상 성광벤드의 2022~23년 연결기준 수주액을 각각 2,930억원(+61% YoY), 3,222억원 (+10% YoY)으로 예상한다. 2022년 하반기부터 공급자(용접용피팅업체) 위주의 시장 이 본격화되면서 2023년에는 매출총이익률은 30%까지 개선될 전망이다. 2020~21 년 영업이익률 -5.9~+2.5%에서 2022~23년 +14.1~19.0%로 턴어라운드 강화된 다. 2023년 PBR 1.0배를 적용하여 적정주가 18,000원으로 상향 2023년 BPS 17,380원, PBR 1.0배를 적용하여 적정주가를 18,000원으로 상향 조정 한다. 추가적인 CAPEX 투자 없이 고정비 레버리지 효과가 확대되는 사이클의 초 입으로 판단하며 2023년 영업이익률 +19.0%, ROE는 +8.8%로 예상한다. 7월 21일, 증여세 연부연납에 대한 담보로써 특수관계인 지분 80만주에 대한 공탁 계약이 체 결됐으며 오버행 이슈는 완화됐다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.