| 제목 | [기업분석] 신세계인터내셔날_2Q22 분석, 사상 최대 실적 |

|---|

| 분류 | 성장동력산업 | 판매자 | 장민환 | 조회수 | 46 | |

|---|---|---|---|---|---|---|

| 용량 | 1.06MB | 필요한 K-데이터 | 3도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 1.06MB | - | - | - | 다운로드 |

| 데이터날짜 : | 2022-08-18 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 6 |

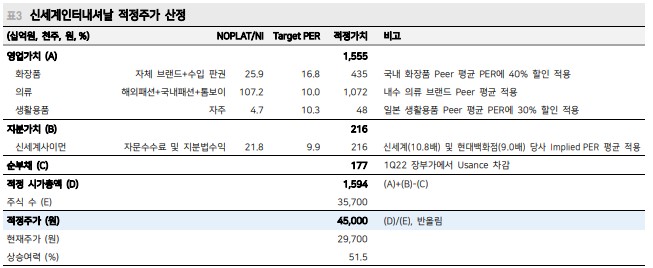

2Q22 매출액 3,839억원(+13%), 영업이익 387억원(+46%, OPM 10%) 의류: 판매 호조 & 정상율 상승 & 브랜드 효율화 매출 +13%, 영업이익 +67% 화장품: 수입(+16%) 강세, 비디비치(+5%) 반등 vs. 투자 비용 증가 생활용품: 프리미엄 비중 확대 & 임대 계약 변경 매출 +13%, 영업이익 +171% 화장품 성장 재개 및 체질 개선 통한 내수 부진 타개 가능 판단, 매수 접근 유효 Buy 2Q22 서프라이즈! 신세계인터내셔날은 2022년 2분기 매출액 3,839억원(+12.7% YoY; 이하 YoY), 영업 이익 387억원(+46.1%, OPM 10.1%), 순이익 332억원(+74.0%)으로, 분기 최대 실적을 달성했다(영업이익 컨센서스 대비 +14.5%). [의류] 매출액 2,195억원(+12.6%), 영업이익은 287억원(+67.0%)에 달했다. 판매 호 조에 정상율 상승이 동반되며, 영업 레버리지 효과가 두드러졌다. 부진 브랜드 철 수에 따른 수익성 개선 또한 한 몫 했다(매출액/영업이익: 해외 +15.0%/+11.4%, 국 내 +12.0%/흑전, 톰보이 +2.6%/+99.3%). [화장품] 매출액과 영업이익으로 각각 946억원(+13.1%), 80억원(-26.1%)을 실현했다. 신규 브랜드 관련 투자 비용(50억원 추산) 증가로 수익성은 다소 훼손되었으나, 수입(+15.8%) 강세와 비디비치(+5.0%) 반등은 확인되었다. [생활용품] 매출액 701억원(+12.8%), 영업이익 23억원(+171.2%) 을 기록했다. 프리미엄 비중 확대 및 임대 계약 변경으로 증익 폭이 컸다. 투자의견 Buy 및 적정주가 45,000원 제시 경기 위축 우려가 크다. 역대 최대 분기 실적 실현에도 주가가 하락한 배경이다. 소비력 약화가 현실화되며(소비자 심리지수: 7월 86pt < 6월 96pt, 100pt 미만 부정), 내수 업체에 부담이 가중되는 모습이다. 단, 신인터에는 방어책이 있다. 화장품 성 장 재개와 생활용품 흑자 전환을 말한다. 2023E 또한 견조한 성과를 시현할 전망 이다(2023E 매출액/영업이익: 연결 +6.9%/+10.1%, 화장품 +9.9%/+35.1%, 자주 +7.0%/+247.1%). 스위스퍼펙션 B2C 사업 본격화, 신규 판권 확보 및 인수합병, 자 사몰 강화(2023E GMV 3천억원 돌파, BEP 도달) 등 신성장동력 확보에도 적극적이 다. 사업 전략 방향성과 구조적 체질 개선을 감안, 매수 접근을 추천한다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.