| 제목 | [기업분석] 한섬_2Q22 분석, 투자 매력 저하 |

|---|

| 분류 | 성장동력산업 | 판매자 | 장민환 | 조회수 | 45 | |

|---|---|---|---|---|---|---|

| 용량 | 841.77KB | 필요한 K-데이터 | 1도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 841.77KB | - | - | - | 다운로드 |

| 데이터날짜 : | 2022-08-18 |

|---|---|

| 출처 : | 증권사 |

| 페이지 수 : | 4 |

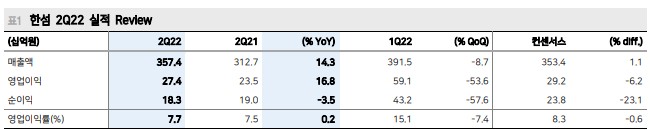

2Q22 매출액 3,574억원(+14%), 영업이익 274억원(+17%, OPM 8%) 오프라인: 의류 소매판매 강세 및 백화점 호조 매출 +15%, 영업이익 +25% 온라인: 카테고리 확장 및 마케팅 강화 매출 +14%(매출 비중 20%) 모멘텀 약화(소비 심리 악화) 및 추정치 하향(신사업 비용 증가) 투자성 저하 화장품 성과 가시화 시, Valuation 확장 가능할 전망 Buy 2Q22 기존 사업 호조 vs. 신규 사업 투자 한섬은 2022년 2분기 매출액 3,574억원(+14.3% YoY; 이하 YoY), 영업이익 274억원 (+16.8%, OPM 7.7%), 순이익 183억원(-3.5%)으로 기대치를 소폭 하회했다(컨센서스 대비 영업이익 -4%). 신사업(리퀴드 퍼퓸바 및 EQL) 투자 집행이 컸던 모습이다 (2Q22 광고비 100억원, +66.7%, 매출액 대비 광고비 +1.2%p 추정). [오프라인] 매출액과 영업이익으로 각각 2,870억원(+14.5%), 123억원(+25.1%)을 달 성했다. 의류 시장 강세에 백화점 업황 호조가 더해졌다(2Q22 국내 소매판매: 의류 +10.7% > 전체 +7.4%, 백화점: 여성복 +20.8% > 전체 +19.1%). [온라인] 매출액 704 억원(+13.5%)으로 연결 실적에 19.7%를 기여했다. 카테고리 확장, 큐레이션 강화 및 마케팅 확대를 통해 재구매율을 높인 결과이다. 투자의견 Buy 및 적정주가 40,000원 제시 주가가 상승 반전하기는 쉽지 않아 보인다. 경기 위축 우려가 투자 모멘텀을 약화, 신사업 확장 비용이 본업 수익성을 훼손시키고 있기 때문이다. 화장품 사업의 의 미 있는 성과가 확인되지 않는 이상, Valuation 확장 또한 쉽지 않다. 쓸 데는 많아지고, 쓸 돈은 줄어든다(물가 상승 및 금리 인상 소비력 저하). 소 비 심리가 빠르게 악화되고 있기도 하다(소비자 심리지수: 7월 86pt < 6월 96pt < 2021년 3월 ~ 2022년 5월 100pt 초과. 100pt 미만 부정). 한섬은 경기 민감도가 상 당히 높다(한섬 매출 및 국내 소매판매 상관계수 0.97). 내수 부진에 따른 성장 둔 화가 불가피한 이유이다. 본업 부담을 완화시킬 대체재도 없다(vs. F&F 중국, 휠라 골프, 신세계인터 화장품, LF 부동산). 신성장동력(화장품, 온라인, 전문점 등) 발굴 을 위해 노력하고 있으나, 연결 실적에 미치는 영향은 여전히 미미하다.

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.