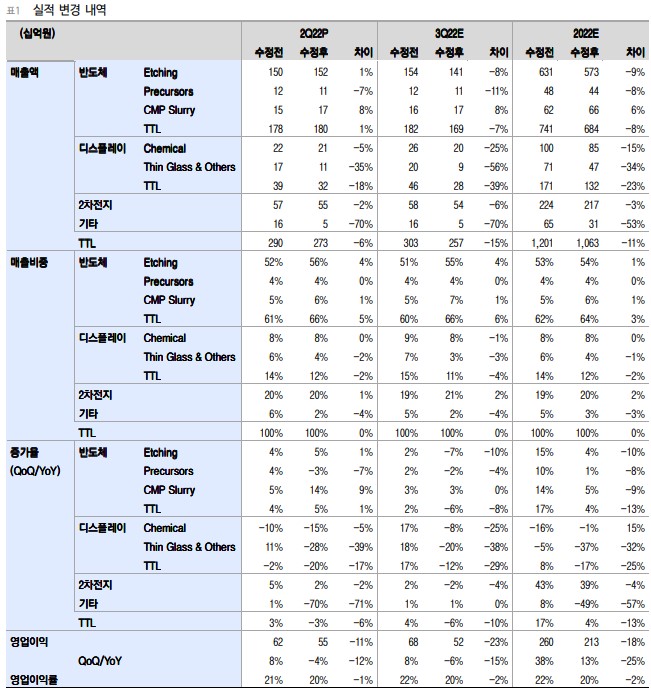

2Q22 실적 기대치 하회 2Q22 실적은 매출액 2,728억원(-3%QoQ), 영업이익 553억원(-4%QoQ)로 당사 추정 치 매출액 2,902억원, 영업이익 623억원을 각각 6%, 11% 하회했다. 주요 고객사의 3D NAND 라인 신규 설치에 따른 에쳔트 매출이 증가하면서 반도체 부문의 매출액은 예상 수준을 기록했으나, 모바일 수요 둔화 등으로 TG(Thin Glass) 및 기타 부문에서 매출이 예상을 하회했다. 참고로 TG 부문의 가동률은 37%로 13%pQoQ 하락했다. 2H22 개선을 기대했으나… 당초 1Q22 실적이 기대치를 상회하면서 2Q22 이후 삼성전자 평택 3공장 신규 라인 클리 닝 작업 등에 따른 에쳔트 매출 증가, 원달러 환율 약세 등으로 2H22 실적 개선을 예상했 으나, 2Q22부터 모바일 수요 둔화 영향이 예상보다 크고 2H22 반도체 수요 둔화가 본격 화되면서 연간 실적 전망을 하향 조정할 필요가 있다. 3Q22 TG 부문의 가동률 회복을 예 상하기 어려우며, 4Q22 반도체 고객사들의 가동률 조정에 대한 우려가 증가할 것이기 때 문이다. 2022년 연간 실적은 매출액 1.1조원, 영업이익 2,130억원으로 기존 전망대비 각 각 11%, 18% 하향한다. 투자의견 Buy 유지, 목표주가 310,000원 하향 2H22 반도체/디스플레이 업황에 대한 우려가 증가하고 있고, 실적 개선에 대한 불확실성 이 높아지고 있으나, 현 주가는 12M Fwd P/E 9.7x, P/B 2.0x로 역사적 밴드 최하단이므 로 투자의견 Buy를 유지한다. 목표주가는 2022년 실적 전망 하향 조정을 반영하여 기존 33만원에서 31만원(12M Fwd EPS 23,321원*target P/E 13.1x)으로 6% 하향한다.