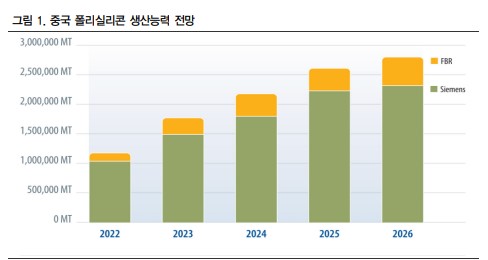

폴리실리콘 가격 강세 지속. 중국 업체들의 대규모 신증설에도 불구하고, 업계의 병목 현상 이 발생하고 있기 때문 ▪ 다만 올해 4분기부터 내년에는 중국의 실질 폴리실리콘 공급량 증가로 가격 안정화로 전환 전망 병목 현상 발생으로 폴리실리콘 수급 타이트 현상 발생 Top-tier 폴리실리콘 업체인 Daqo New Energy의 올해 2분기 EBITDA 마진율은 76.8% 이다. 폴리실리콘 가격 강세가 지속되고 있기 때문이다. 경쟁사들의 신증설 물량 출회 등으로 Paper 상으로는 전방 수요량을 상회하는 공급 과잉 상태임에도 불구하고, 업계의 병목 현상 발생으로 폴리실리콘 수급 타이트 상황이 지속 되고 있다. 이에 현재(8/10일) 폴리실리콘 가격은 Kg당 $38.32로 작년 연초 대비 262.5% 증가한 상황이다. 폴리실리콘 수급이 타이트한 이유는 신규 플랜트의 경우 실제적으로 상업화되기까지 램 프업 시간이 필요하고, 분기별 생산 증가율이 전방인 웨이퍼보다 낮은 추세를 보이고 있 으며, 올해 폴리실리콘 공급은 4분기까지 크게 증가하지 않기 때문에 웨이퍼/수직계열화 업체들이 폴리실리콘을 움켜쥐고 있기 때문이다. 또한 팬더믹으로 출하 리드 타임이 길어진 점, 순도/안전성을 위한 정기보수 진행, 최근 일부 업체의 사고 여파도 수급 타이트를 더욱 부채질하고 있는 것으로 보인다. 올해 4분기 이후 실질 폴리실리콘 공급량 증가 전망 올해 4분기 중국의 실질 폴리실리콘 공급량은 전 분기 대비 약 22% 증가하며, 100GW에 육박할 전망이다. 4분기가 전통적인 성수기이기는 하나, 공급 확대로 현재의 수급 타이트 현상이 다소 완화될 전망이다. 또한 내년부터는 대부분의 증설 프로젝트가 가동에 들어 가며, 폴리실리콘 가격 안정화에 영향을 줄 것으로 판단된다. 최근 폴리실리콘 가격 급등에 따른 원가 상승을 해결하고자, 웨이퍼 업체들은 웨이퍼의 두께를 줄이며, 단위 당 폴리실리콘 소비를 점진적으로 줄이고 있다. 참고로 업계에 따르 면 작년 170㎛의 모노 웨이퍼 두께는 올해 160㎛로 줄 것으로 전망되며, 내년에도 추가 적으로 5㎛ 얇아질 것으로 예상된다. 한편 국내 폴리실리콘 업체들은 중국 업체 대비 CO2 배출을 큰 폭으로 감축시킬 수 있 는 Low Carbon 제조 설비(수력 발전 활용)를 보유하고 있어, 중기적으로 사업 경쟁력을 유지할 수 있을 것으로 판단된다.