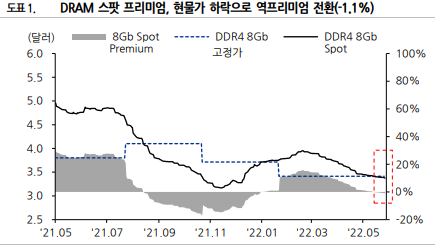

What’s New: DRAM 현물가 하락세 지속, 고정가격 보합세 5 월 메모리 고정 거래 가격은 전월 대비 약보합 - PC용 DIMM D4 8GB: $28.8 (전월비 1.7% 하락) - 서버용 R-DIMM D4 32GB: $136 (전월과 동일) - NAND MLC 64GB: $3.44 (전월과 동일) 지난 6 월 3 일 대만 증시가 단오절로 휴장이었던 가운데, 지난 주에도 DRAM 현물가는 제 품별로 0.2%~0.9% 하락. DXI 지수는 +0.1%를 기록하며 10 주만에 (+) 전환했지만, 테크 섹터 주가는 Fed 긴축 속도에 대한 기대와 우려에 따라 급등과 급락을 반복함. 지난 주 테크 섹터 주가 변동률: 나스닥 -0.2%, SOXX-3.0%, 애플 -1.0%, 아마존 +11%, 테슬라 -5.7%, 엔비디아 +1.3%, 인텔 -1.7%, AMD +4.6%, 브로드컴 -2.1%, ASML - 2.8%, KLA -0.6%, WDC -2.3%, 마이크론 -2.3%, 삼성전자 +1.4%, SK 하이닉스 +3.9%, TSMC +1.9%, UMC +3.6% 아시아권 반도체 업체들의 아웃퍼폼 6 월까지 이어지는 중국 봉쇄와 ODM 업체들의 실적 전망 지난 5 월 초, 지역 당국의 코로나 봉쇄가 일부 완화되면서 한 달간 폐쇄되었던 쿤산과 상하 이 중심의 일부 OEM/ODM 업체들은 공장 재가동을 발표함. 또한, 지난 6 월 1 일 상하이 정부는 코로나 봉쇄를 전면 해제함. 하지만, 인력과 물류 차질에 따라 가동률은 5 월 중순 50%, 6 월초 약 70% 수준을 회복한 것으로 파악됨. 디지타임즈에 따르면 상하이 노트북 공급망의 경우 6 월 중순이 지나야 정상 가동을 회복할 수 있을 전망. 이에 따라 ODM 업체들과 애플의2분기 출하량 및 매출 감소가 예상됨. 봉쇄 로 인해 본국으로 돌아간 근로자들을 봉쇄 이후 신규 채용으로 복구하는 데 어려움을 겪고 있기 때문. 대만 경제부에 따르면, 봉쇄 영향으로 대만 IT 업체들의 4월 수출 수주액은 전년 비 20% 감소한 것으로 나타남. 하지만, 서버 ODM 은 올해 최대 두 자릿수의 긍정적인 출하량 성장을 전망. 고객 수요가 증가하고 있으며, 심각한 부품 부족에도 하반기 출하량이 상반기를 상회할 것으로 예상됨. 앞서 언급한 코로나 봉쇄 영향으로 인벤텍 등 상하이, 쿤산 지역 서버 마더보드 제조업체들 의 주문이 3 개월간 밀려 있지만, 야근 등을 통해 상반기 대비 22% 증가가 예상되는 출하 량을 소화하기 위해 노력 중. 이를 위해 퀀타, 위윈, 미택 모두 PMIC, FFC 등의 자재 확보 및 재고 확보에 나서고 있음. So What 무엇보다 인플레이션과 연준의 긴축 강도가 시장의 가장 큰 관심사다. 이러다 보니, 아이러 니하게도 부진한 경제지표는 긴축 중단에 대한 기대감으로 이어져 IT업체 주가 상승으로 나 타나는 반면, 긍정적 경제지표는 오히려 긴축 우려를 높여 주가 하락으로 이어진다, 그러나, 어찌됐든 미래 가치에 대한 할인율인 금리는 올라가는 추세다. 그러다 보니, 현재 실적과 밸류에이션이 우월한 국내 메모리 및 아시아권 반도체가 상대적으로 좀 더 안전한 투자처로 부상하고 있다.