| 제목 | [산업동향] 국내, 저평가 상장기업에 대한 양상과 시사점 |

|---|

| 분류 | 성장동력산업 | 판매자 | 국준아 | 조회수 | 32 | |

|---|---|---|---|---|---|---|

| 용량 | 418.56KB | 필요한 K-데이터 | 7도토리 |

| 파일 이름 | 용량 | 잔여일 | 잔여횟수 | 상태 | 다운로드 |

|---|---|---|---|---|---|

| 418.56KB | - | - | - | 다운로드 |

| 데이터날짜 : | 2024-12-19 |

|---|---|

| 출처 : | 국책연구원 |

| 페이지 수 : | 20 |

Ⅱ. 국내 상장기업의 저평가 양상

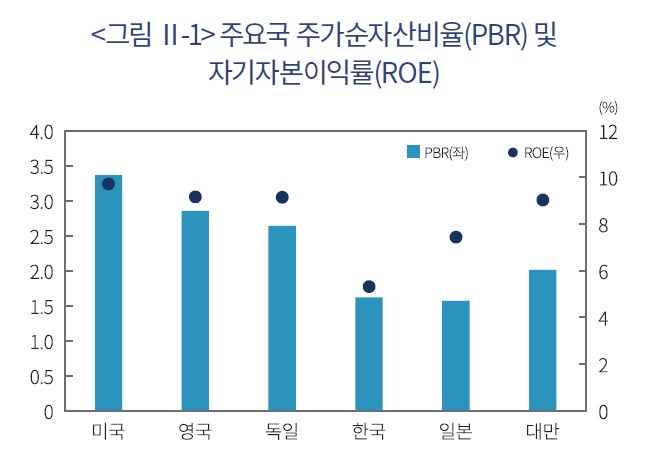

그간 코리아 디스카운트 현상은 우리나라 증시의 만성적인 저 PBR 양상으로 표현되는 경우가 많았다.

특히, 2023년 3월 일본거래소그룹(JPX)이 ‘자본비용 및 주가 의식 경영’ 공표를 통해 PBR1 미만의 기업에 대해

기업가치 제고 계획의 공시를 권고하면서, PBR 1 미만이 본질가치 대비 저평가 상태로 해석하는 경향이 굳어졌다.

실제로 <표 Ⅱ-1>에서 연도ㆍ산업별 특성을 통제한 회귀분석을 수행해 보면,

글로벌 금융위기 이후 2010년부터 2022년까지 우리나라 비금융 상장기업의 평균 PBR은

영국, 독일은 물론 대만보다도 낮은 수준을 보인다. 2016년부터 2022년까지를 분석한 열(6)을 기준으로는 일본보다도

낮은 최하위 수준을 기록한 것으로 나타나,

최근 들어 국내 기업의 저 PBR 양상이 더 심화한 것으로 확인된다(미국 > 독일 > 영국 > 대만 > 일본 > 한국 순).

1. 초과 시장가치의 측정

완전한 공정가치 회계(complete fair-value accounting)를 가정하면, 장부상 인식되는 순자산가치(BV )는

주식시장에서 평가된 보통주 시가총액(MV )과 정확히 일치한다. 이 경우, 아래 식 회귀모형에서 모든 기업의

α 는 항상 0의 값을 가지고, 오차(ε )도 0에 수렴하게 된다.

---------------------------------------------------------------------------------------------------------------------------------------------------------

※ 본 서비스에서 제공되는 각 저작물의 저작권은 자료제공사에 있으며 각 저작물의 견해와 DATA 365와는 견해가 다를 수 있습니다.